-

新築マンションの価格相場って、いくらぐらいなんですか?

-

価格相場はエリアによって大きく異なります。最近では特に都心部と郊外での価格差が開いてきているのが特徴です。

-

今、住んでいるエリアでマンションを買いたかったけど、調べてみると結構高かったです。

-

エリアで見ると高く感じるかもしれませんが、1駅違うだけでも相場が大きく変わることがあるので、細かい単位で相場を知ることも重要です。

-

他にも何か知っておいた方がいいことはありますか?

-

1番大事なのは部屋ごとの価格を把握することです。たとえば同じマンションでも階数が違うだけで500万円も販売価格が異なることもあります。

-

でも、インターネットで見ても、部屋ごとの価格が分からないケースが多いです…。

-

確かにインターネットでは部屋ごとの価格が公開されていることは多くありません。

ただしスーモカウンターでは、物件によっては部屋ごとの価格や販売状況もお伝えさせていただくことが可能ですので、希望のマンションに出会えるかもしれません。

-

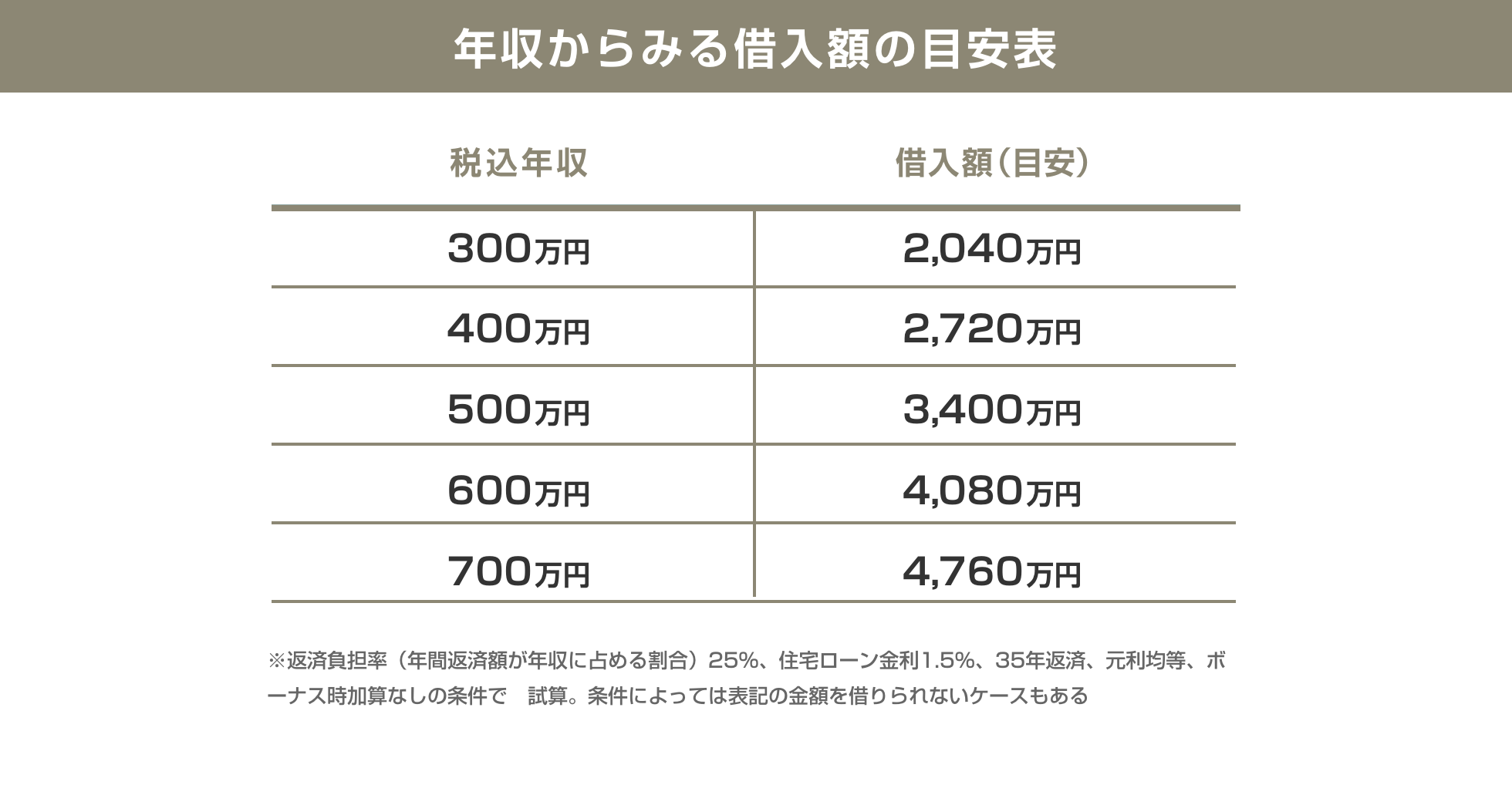

僕の年収だと、いくらぐらいのローンが組めるんですか?

-

家族構成や年収にもよりますが、一般的に住宅ローンの年間返済額は、年収の25%以内が安心ラインの目安と言われています。

-

結構借りられるんですね!住宅ローンを組む時の注意点はありますか?

-

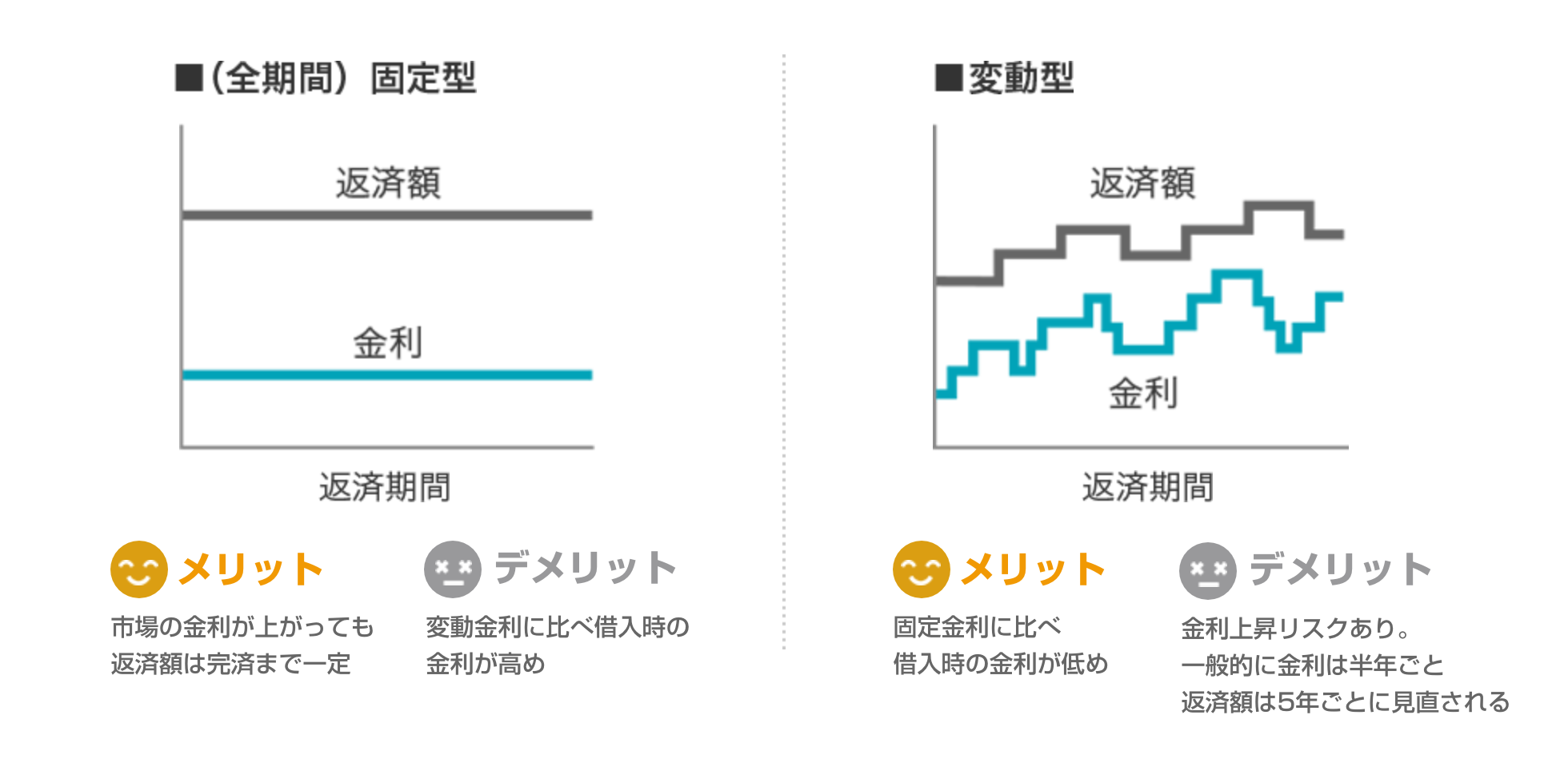

住宅ローンを組むにあたっては、金利タイプには「固定型」「変動型」の2タイプがあることを理解しておくことが大事です。

-

市況や将来の年収、貯蓄によっても「変動型」「固定型」どちらを選ぶのが良いかは変わってくるので、自分にあった金利タイプが何なのかを見極めて選択することが重要です。

-

具体的に、僕の場合だったら住宅ローンをどう組めばいいんですか?

-

家族の人数や家計の状況によっても住宅ローンの組み方は変わってくるので専門家に相談することをお勧めします。

スーモカウンターではファイナンシャルプランナーとの無料相談もできるので、ライフプランを意識した資金計画も立てることができます。

-

今ってマンションは買い時なんですか?

-

現在は住宅ローンが低金利の状態が続いており、金利という面ではお買い得感が高まってきています

-

金利が1%違うだけでも、かなり返済額が変わるんですね。

-

そうですね。

マンション購入の際には物件の販売価格だけではなく、ローンの金利も含めて買い時かどうかを判断することが重要です。 -

賃貸でもいいかなって考えていたんですが、みんな何を基準に購入を決断しているんですか?

-

結婚や出産などのライフイベントを機に住宅を購入される方が多いです。

スーモカウンターでは様々なお客様の購入事例をお話しできるので、自分と似た環境の方がどのような決断をしたのかを知ると、検討の参考になるかもしれません。

-

マンション探しに精通したアドバイザーが、住まい探しのお手伝いをしています。マンションに関する多くの試験を実施し、合格した者だけがアドバイザーとして認定されています。

-

スーモカウンターが提供するサービスはすべてが無料です。また、スーモカウンター経由でマンションの契約を行っても後から仲介料や手数料が上乗せされることはございません。ご安心してご利用ください。

-

希望されるお客様に対しては、ご要望に沿った物件を紹介いたします。

ご紹介した物件がお客様の希望に合わなかった場合は、スーモカウンターがお断りの代行をすることも可能です。

-

- 家族構成

- :夫(35歳)、妻

- 検討エリア

- :埼玉県

近隣の相場感やチェック事項などが明確になりました。

マンションの購入に関する流れや具体的な検討手法のノウハウまで教えていただき非常に助かりました。短期間の間にかなり知識がつき、近隣の相場観やチェックすべき事項などが明確になりました

-

- 家族構成

- :夫(32歳)、妻

- 検討エリア

- :兵庫県

具体的なローン支払のイメージをアドバイスいただきました。

購入金額の予算もいくら位が妥当なのかあまり分かっていないまま探していたのですが、試算した上で具体的なローン支払のイメージなどもアドバイスいただき、満足の行くマンション探しができました。ありがとうございました。

-

- 家族構成

- :夫(36歳)、妻

- 検討エリア

- :東京都

住宅ローンの基礎から税金面、保険など含めて相談にのって頂きました。

軽い気持ちで情報収集の参考程度と思って利用しました。スーモさん紹介のファイナンシャルプランナーにサポートして頂いたのは非常に大きかったです。住宅ローンの基礎から税金面、保険なども含めて第三者的な立場で相談にのって頂きました。

-

まだマンション購入を決めていないけど、話を聞きにいってもいいですか?

もちろん問題ありません。

購入に興味を持ち始めたばかりのお客様から、モデルルームの来場経験がある方まで広く利用いただけます。 -

予約なしでも来店できますか?

予約なしでもご来店いただけます。

ただし、ご予約いただいたお客様を優先させていただくため、事前予約をおすすめしております。 -

事前の知識や準備は必要ですか?

なにも知識は必要ありません。

ただ事前アンケートがございますので、アンケートは分かる範囲でご記入いただけると当日スムーズにご案内できます。 -

時間はどれくらいかかりますか?

90分程度が目安になります。

お客様のご相談内容によっては時間が前後する可能性がございます。

ご予定がある場合は先にアドバイザーにお伝えください。