金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!

金利が上がると変動金利の返済額はどう変わる?

住宅ローンの金利には、大きく分けて「変動金利」「(全期間)固定金利」「固定期間選択型」の3タイプがあります。金利を選ぶときは、それぞれの特徴をよく理解してから選択するようにしましょう。

それぞれの金利タイプについては、こちらの記事でも詳しく紹介しています。

変動?固定?住宅ローンの金利って、どんな種類があるの?

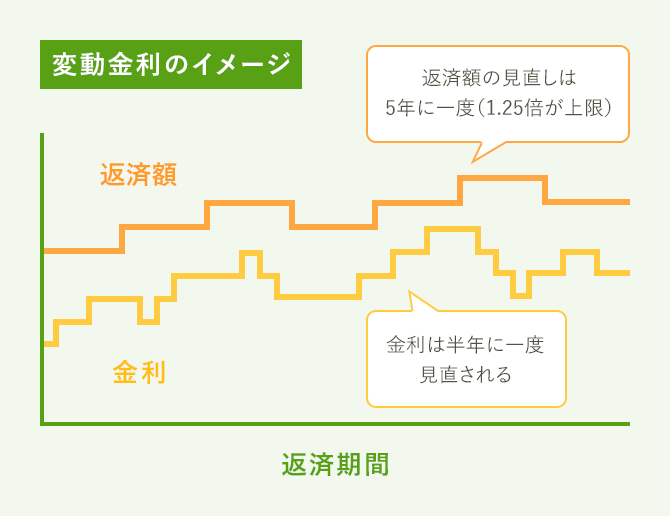

まず変動金利ですが、その名のとおり借りたあとも金利が変動するタイプです。ほとんどの金融機関が扱っており、金利が見直されるタイミングは半年ごとのケースが一般的です。短期金利と呼ばれる市場金利に連動し、短期金利が上がれば変動金利も上がります。

ただし、金利は半年ごとに見直されますが、毎月返済額の見直しは5年ごとです。5年以内に金利が上がったら、その時点から返済額に占める利息の割合が増え、元金の割合が減ることになります。5年後の返済額見直しの時期になったら、その時点の元金残高と金利で毎月返済額が再計算されます。

5年以内に金利が上がると6年目から毎月返済額がアップしますが、それまでの返済額の1.25倍までが上限というルールが適用されます。仮にこれまでの毎月返済額が10万円だとすると、5年後にどれほど金利が高くなっていても、6年目からの返済額は12万5000円を超えてアップはしません。

ただし、毎月返済額は1.25倍までしか増えなくても、金利が急上昇すると利息はその分だけ増えるので、返済額に占める元金の比率が下がり、元金の減り方が遅くなるので注意が必要です。

こうした変動金利の動きをイメージしたものが、下の図になります。

固定金利は金利が変わらないので返済額も一定

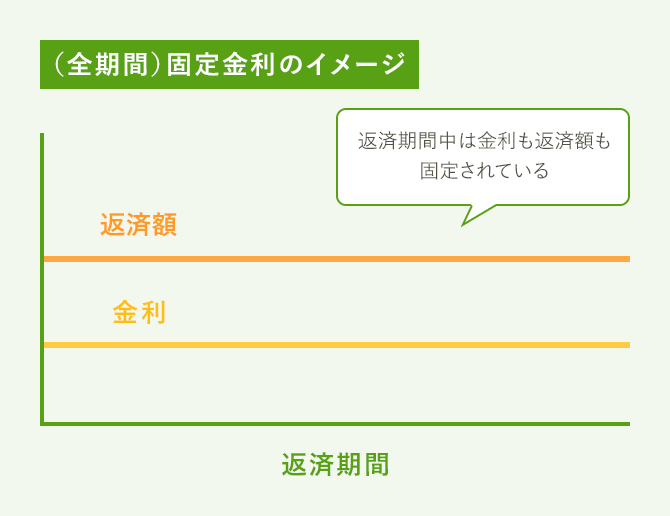

固定金利は返済期間中の金利が変わりません。金利が変わらないので、返済額も固定されたままです。全期間の金利が固定されているので、「全期間固定金利」と呼ばれることもあります。また35年返済の場合については「35年固定金利」と呼ぶ場合もあります。

固定金利の代表的な住宅ローンは【フラット35】ですが、民間ローンでも固定金利のタイプを扱っているケースがあります。【フラット35】は返済期間が20年以内の場合と21年以上の場合とで金利が異なり、21年以上のほうが金利が高くなります。

固定金利のイメージは下の図のようになります。

【フラット35】についての詳しい内容はこちらをご覧ください。

【フラット35】って、どんな住宅ローンなの?

固定期間選択型は固定期間が終わると返済額アップのリスクが

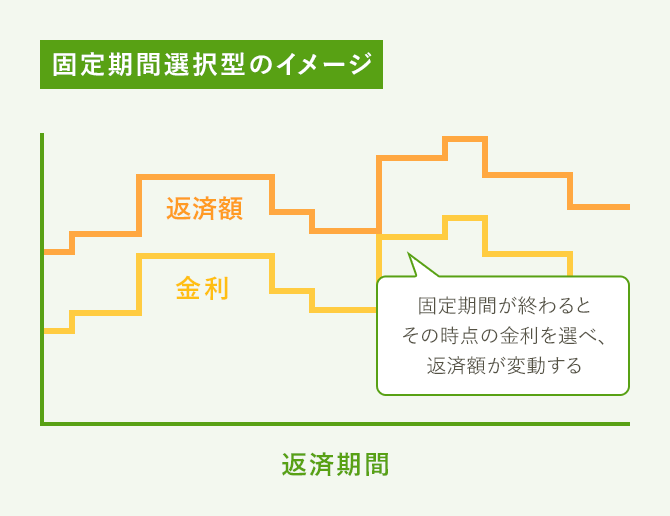

固定期間選択型は3年、5年、10年など、金利が固定される期間を選べるタイプです。固定期間が終わると、その時点の金利で再び固定期間を選択したり、変動金利に切り替えることもできます。

固定期間が終わったときに金利がそれまでより高くなっていたら、返済額も上がります。変動金利のような1.25倍までというルールはないので、金利の上がり方が大きいと返済額も大きくアップするので注意が必要です。

固定期間選択型は多くの金融機関が扱っています。選べる固定期間は3年、5年、10年が代表的なものですが、1年や2年といった短期のタイプや、15年以上の長期のタイプを扱う金融機関もあります。固定期間が短いほど利率が低くなるのが通常ですが、キャンペーンなどで10年固定だけ金利を低くするといったケースもあります。

固定期間選択型のイメージは以下のようになります。

【金利タイプ別シミュレーション】金利が上がると返済額はどうなる?

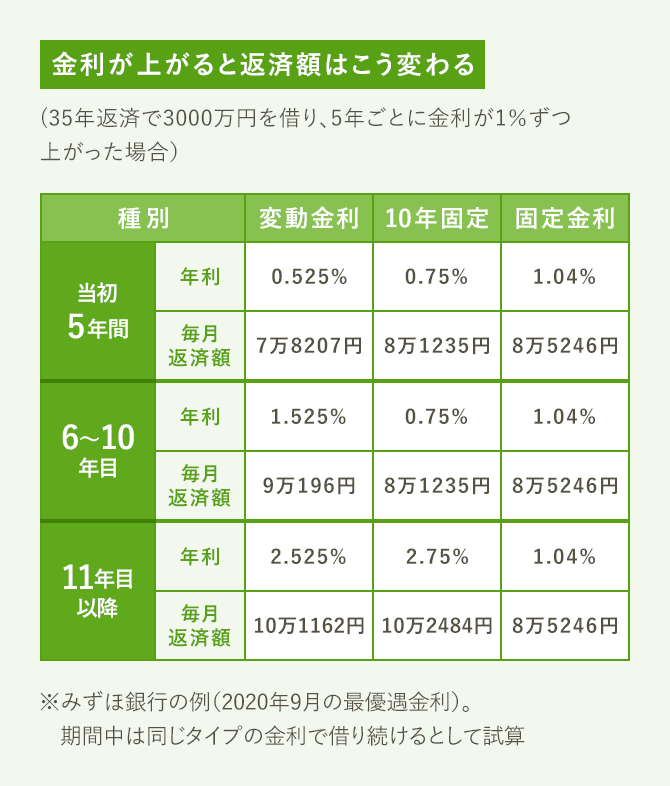

住宅ローンを借りたあとに金利が上がったらどうなるのか、それぞれの金利タイプについて試算してみましょう。下の表は35年返済で3000万円を借りたケースを想定し、5年ごとに金利が1%ずつ上がった場合をシミュレーションしたものです。固定期間選択型は代表的な10年固定で試算しています。

変動金利は5年ごとに返済額が見直されるので、金利の上昇に伴って返済額も5年ごとにアップしています。これに対し、10年固定は当初10年間は金利も返済額も変わりませんが、10年後に金利が2%アップすると毎月返済額は2万円以上高くなりました。一方、固定金利は金利も返済額もずっと変わりません。

その結果、当初は金利の低い変動金利の返済額が最も低くなっていますが、6年目からは逆に変動金利の返済額が最も高くなります。さらに11年目以降は、10年固定の返済額が最も高くなり、固定金利の返済額が最も低くなりました。

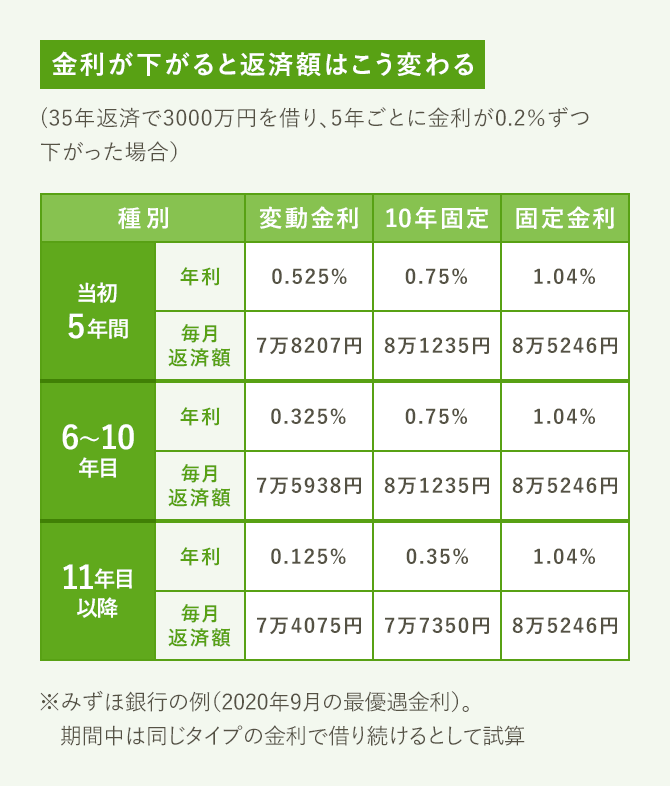

【金利タイプ別シミュレーション】金利が下がると返済額はどうなる?

では金利が下がったらどうなるのでしょうか。35年返済で3000万円を借り、5年ごとに0.2%ずつ下がった場合をシミュレーションしたものが下の図表です。

変動金利は5年ごとに金利が下がり、返済額も2000円前後ずつ下がります。また10年固定は11年目から金利が0.4%下がり、返済額も大きく下がります。これに対し、固定金利は金利も返済額も変わりません。

その結果、返済額は変動金利がつねに最も低くなっています。10年固定は11年目に返済額が大きく下がりますが、変動金利と逆転するほどではありません。固定金利はつねに返済額が最も高くなっています。

なお、試算ではずっと同じタイプの金利を借り続けることにしていますが、変動金利や10年固定は金利タイプを変更することも可能です。その場合は試算結果も変わるので注意してください。

シミュレーションをご自身でやってみたい方はこちらを参考にしてください。

住宅ローンの返済額シミュレーションを自分で計算する方法

変動金利がおすすめなのはこんな人

変動金利の特徴をまとめると、「低金利時代の中でも特に金利が低いものの、返済中に金利が上がるリスクがある」ということです。こうした金利がおすすめなのは、「返済に余裕があり、金利の動きに敏感な人」と言えるでしょう。

まず返済の途中で金利が上がると、5年ごとに返済額が増える可能性があります。そのため、返済負担が増えても困らないように、ある程度の余裕をもっておく必要があるのです。

また変動金利はいつでも固定期間選択型に切り替えることが可能です。金利が上昇し始めたら機敏に対応し、固定期間が長めのタイプに切り替えることなどで、金利上昇による負担増を抑えることができるでしょう。

ただし、金利がいつから上がり始めるかを見極めるのは、専門家でも難しいと言われています。また変動金利よりも先に固定期間選択型の金利が上がりだす傾向があるので、変動金利より金利が高い固定期間選択型に切り替えるのが難しい場合もあります。

固定金利がおすすめなのはこんな人

固定金利の特徴は「金利はやや高めでも、金利上昇による返済額アップのリスクがない」ということになります。この金利がおすすめなのは、「返済にあまり余裕がない、若い子育て世代」ということになるでしょう。

まず返済に余裕のない人は、金利上昇で負担が増えるリスクはなるべく避けたいところです。その点、固定金利なら返済開始から完了までの金利が決まっているので、計画的な返済が可能です。

また子育て世代はこれから教育費の負担が増える世代です。子どもがいなかったり、まだ小さい世代はこれから先、子どもが増える可能性もあります。住宅ローンを借りるときには余裕があったとしても、将来の教育費を考えるとやはり金利上昇のリスクは避けたいところでしょう。

固定金利は変動金利と比べて金利が高めなので、借りられる額が減って予算が制限されるデメリットがあります。とはいえ、今は固定金利も1%台が主流なので十分に低金利です。借りすぎを抑えるという意味からも、固定金利は安全性が高いと言えます。

固定期間選択型がおすすめなのはこんな人

では固定期間選択型がおすすめなのはどんな人でしょう。金利の特徴は、「固定期間中は金利が変わらないが、固定期間が終わると金利や返済額が大きく上がるリスクがある」というものです。また固定期間は2年、3年といった短いものから15年以上の長いものまでさまざまなので、一くくりにするのは難しいでしょう。

例えば2〜3年の短期固定のタイプは変動金利より金利が低い場合もあるほどなので、とにかく当初の負担を抑えたいという人向きと言えます。ただし当初期間だけ金利を大きく引き下げる優遇金利の場合は、固定期間終了後に金利と返済額が確実にアップするので要注意です。

固定期間が10年前後のタイプは変動金利と固定金利の中間ぐらいの金利水準なので、返済負担を抑えながら、一定の金利上昇リスクも回避するという意味でバランスのとれたタイプと言えます。10年固定は金融機関にとっても主力の金利といえるので、優遇幅が大きくおトクな場合も少なくありません。また住宅ローン控除が適用されるのが10年間なので、当初10年間は返済額を抑えて貯蓄に励み、10年後に繰り上げ返済をして金利上昇に備えるといったケースに向いているでしょう。ただし、10年後に教育費もアップするケースも多いので、金利上昇による負担増との重なりには注意が必要です。

10年を超える固定期間のタイプは、10年固定よりも金利が高いものの、全期間固定金利より低めなケースが一般的です。そのため、40代半ばから50歳前後の人が、退職まで金利を固定させて返済したいという場合などに有効でしょう。

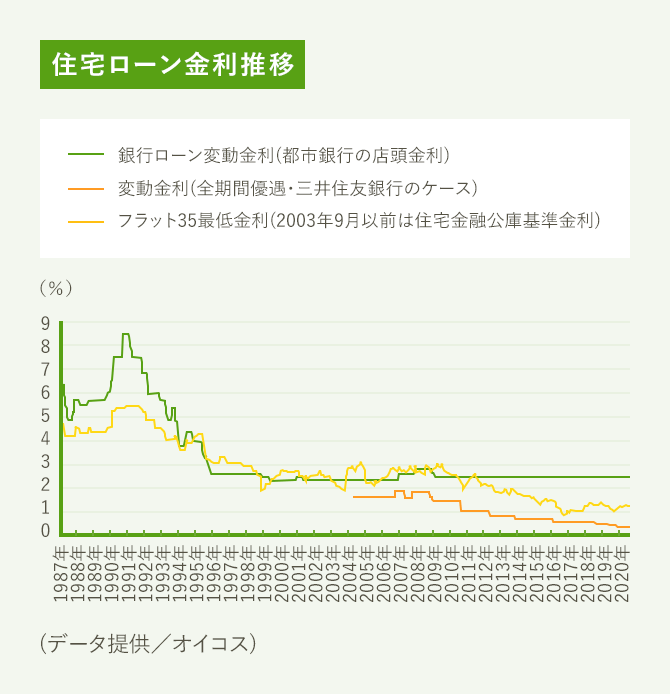

金利はこれから上がる?下がる?

住宅ローンの金利は、変動金利が取引期間1年以内の短期金利に、固定金利と固定期間選択型が取引期間1年超の長期金利に、それぞれ連動します。短期金利も長期金利も金融機関同士が取引する市場金利なので、住宅ローンの金利が上がるか下がるかは、市場金利の動き次第になります。

現状の市場金利は、日銀による金融緩和政策により超低水準に抑えられています。日銀では日本経済のデフレ脱却を目指し、物価上昇率が安定的に2%以上になるまで金融緩和を続けるとしていますが、目標はなかなか達成されず、当面は金融緩和が続くと考えられます。

そのため、住宅ローン金利も現状の超低水準がしばらく続くという予測が一般的です。住宅ローン金利は過去20年以上にわたって低水準が続いていますが、いつから本格的な上昇に転じるかは予測が難しい状況です。

ただし、市場金利は予測と異なる動きをすることがしばしばあります。特に長期金利は将来の経済予測を先読みして動く傾向があるので、世界的な政治経済リスクが高まるとにわかに上昇する可能性もあるのです。特に変動金利や固定期間選択型の金利で住宅ローンを借りる場合は、借りたあとも市場金利の動きに注意を払っておきましょう。

文/大森広司 画像/PIXTA

2018/09/20(2021/02/15一部更新)