住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

住宅ローン控除ってどんな制度?

住宅ローンを借りて家を買うと、後で述べる要件を充たす場合に住宅ローン控除(住宅ローン減税とも言います)という減税を受けられます。これは住宅ローンの年末残高に応じた控除額が、原則として10年間にわたって所得税から控除される制度です。所得税が給与から天引きされている給与所得者の場合は、確定申告などの手続きをすることで納めた税金が精算され、戻ってきます。

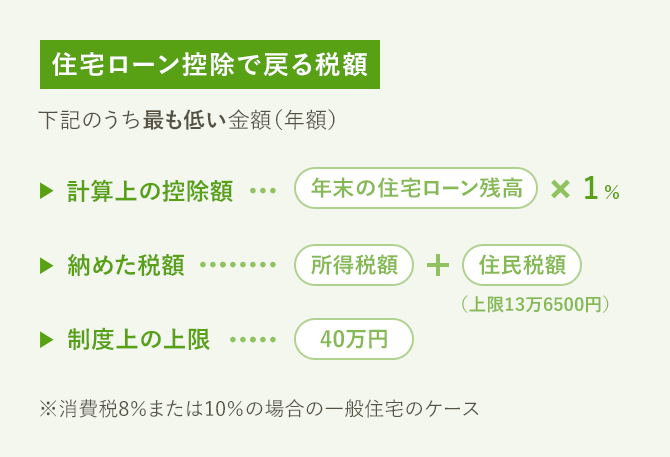

1年当たりの控除額は原則としてローン残高の1%で、残高の上限は4000万円。つまり最高で40万円の控除が受けられます。これが入居の年から10年間にわたって続くので、トータルでは最高400万円が控除される大型減税です。

ただし、だれもが400万円の控除を受けられるわけではありません。まず年間40万円の控除を受けるには、ローン残高が4000万円以上ある必要があります。仮に当初は4000万円以上の住宅ローンを借りたとしても、残高は徐々に減っていくので、10年以内に4000万円を下回ればその年以降の控除額も年間40万円より少なくなるのです。

また控除額は基本的に所得税から差し引かれるものなので、所得税から控除される金額は納めている所得税が上限になります。ただし、「ローン残高×1%」の控除額が所得税よりも大きく、控除しきれない分は、その年の住民税からも控除を受けられます。なお、住民税から控除される金額は前年分の所得税の課税総所得金額等の7%で13万6500円が上限です。

住宅ローン控除が受けられる人の条件は?

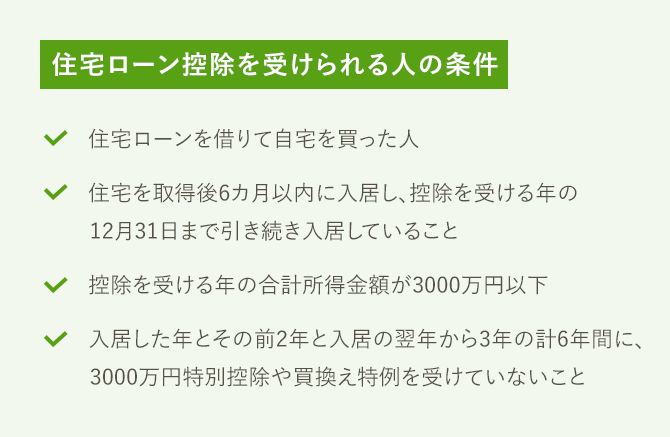

住宅ローン控除を受けられるのは、住宅ローンを借りて家を買った人であることが大前提です。家というのは自宅のことであり、別荘や投資用の住宅を買った人は対象になりません。

控除を受けられる期間は「入居した年から10年間」なので、その間、年末まで住んでいることが原則的な条件です。また、入居は住宅の取得後6カ月以内でなければなりません。「取得」というのは新築住宅の場合は引き渡しを受けた日、中古住宅の場合は売買契約の日または所有権移転の登記をした日になります。

控除を受けられる人は、その年の合計所得金額が3000万円以下であることも条件です。合計所得金額とは、収入から必要経費や給与所得控除などを差し引いた所得の合計額のこと。収入が給与だけの場合、年収3220万円以下(2019年分まで)であれば控除を受けられます。

また買い替えの場合、新居への入居の年とその前2年と入居の翌年から3年の計6年間に、前の自宅の売却に伴って3000万円特別控除や買換え特例などを受けている場合は住宅ローン控除を利用できません。ただし買い替え時の売却で損失が出た場合の譲渡損失の繰越控除と住宅ローン控除は併用することができます。

住宅ローン控除の適用を受けていた人が転勤でその家に住まなくなった場合、単身赴任で家族が住み続ける場合は引き続き控除が受けられます。家族も一緒に転居した場合、住んでいない間は控除が受けられませんが、10年間の控除期間中にその家に再び住んだ場合は一定の手続きをすることで残りの期間の控除を受けることができます。

住宅ローン控除が受けられるローンの条件は?

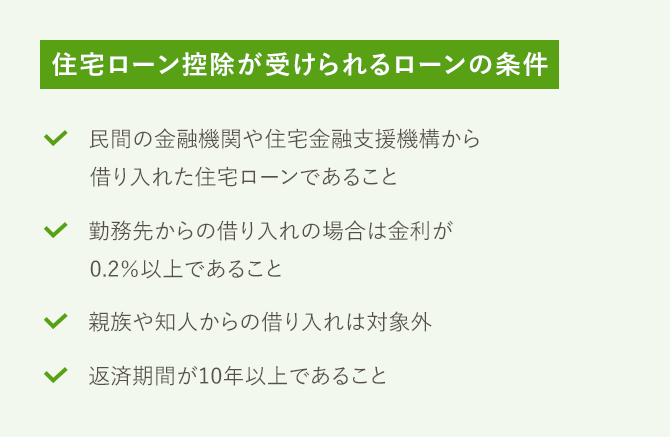

住宅ローン控除を受けるには、借りる住宅ローンも一定の条件を満たしている必要があります。まず借入先は銀行などの金融機関や【フラット35】を扱う住宅金融支援機構など、要するに普通の住宅ローンであることです。

勤務先からの借入金も対象になりますが、金利が0.2%未満や無利子の場合は対象になりません。また親族や知人からの借入金も対象外です。

土地を先行して取得するために借りたローンでも、控除の対象になります。ただし土地の取得から2年以内に住宅の引き渡しを受け、その住宅にも住宅ローンを利用することが条件です。また建築条件付きの土地を購入する場合は、一定期間以内に建築請負工事を行うとする契約を結ぶ必要があります。

このほか、返済期間が10年以上という条件もあります。当初は10年以上の返済期間で借りたとしても、繰り上げ返済で期間が短縮されて返済当初から完済までの期間が10年未満になってしまったら、その時点で控除が受けられなくなるので注意が必要です。

なお、住宅ローンを借り換えた場合でも、当初の返済から10年以内で、借り換え後の住宅ローンも控除を受ける要件を満たしていれば、残りの期間は控除を受けられます。

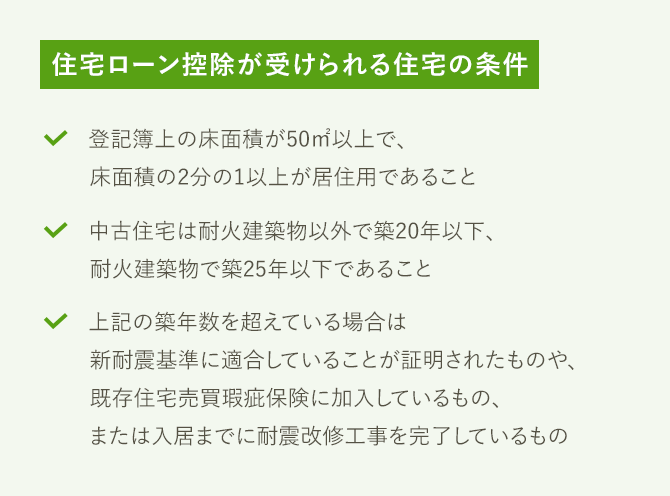

住宅ローン控除が受けられる住宅の条件は?

住宅ローン控除は対象となる住宅にも条件があります。まず床面積が50m²以上で、店舗併用住宅などの場合は床面積の2分の1以上が居住用であることが条件です。

この床面積は登記簿に表示されている面積です。店舗や事務所などと併用になっている場合は店舗・事務所の部分も含めた面積で、また夫婦や親子の共有になっている場合は全員の共有持分も含めた面積で、それぞれ判断されます。

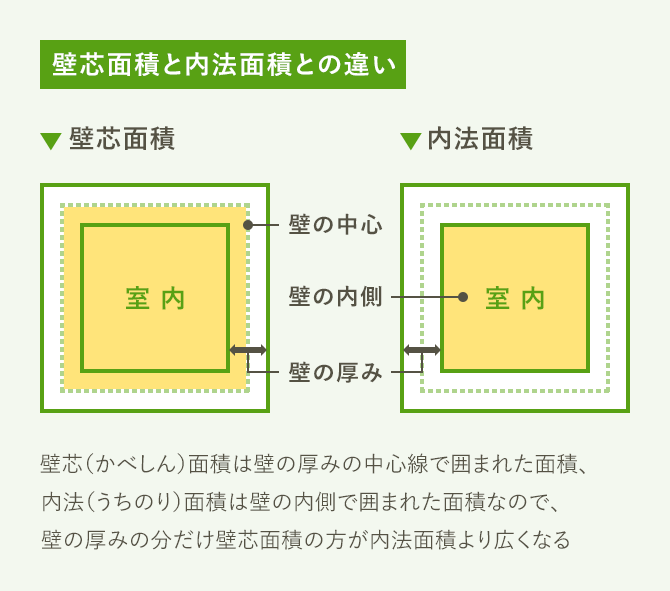

またマンションの場合は外階段や通路などの共用部分は含まず、住戸の専有面積で判断されます。登記簿上の専有面積は壁の内側に囲まれた面積(内法〔うちのり〕面積と言います)なので、壁の厚みの中心線で囲まれた面積(壁芯〔かべしん〕面積と言います)より少し狭くなります。

マンションの広告では壁芯面積で表記されるので、登記簿上の専有面積よりやや広く表示されます。そのため、広告で専有面積が50m²を少し超えていても、登記簿上は50m²未満となり、住宅ローン控除が受けられないケースもあるので注意が必要です。

中古住宅の場合は築年数が木造など耐火建築物以外で20年以下、マンションなど耐火建築物で25年以下であることが条件です。この築年数を超えていても、新耐震基準に適合していることが証明されたものや、既存住宅売買瑕疵保険に加入しているもの、入居までに耐震改修工事を完了しているものなどは控除が受けられます。

なお、新築住宅で長期優良住宅や低炭素住宅に認定された住宅は、控除対象となる年末ローン残高の上限が5000万円にアップし、10年間の控除額が最大500万円になります。また個人が売主で消費税がかからない中古住宅の場合は、年末ローン残高の上限が2000万円となり、控除額は最大200万円です。

住宅ローン控除で実際にいくら戻ってくる?

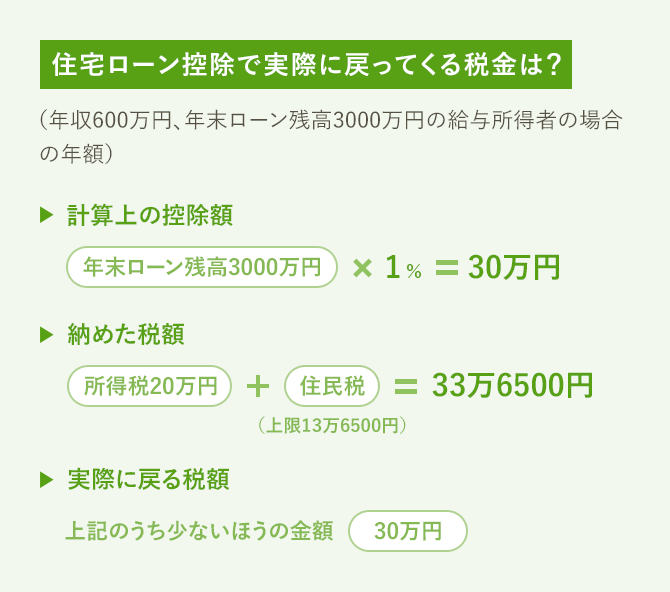

では住宅ローン控除でいくら戻ってくるのか、試算してみましょう。控除額の算出に必要なのは、年末ローン残高と所得税額です。また所得税だけで控除額が戻りきらない場合は住民税額も必要になります。

まず年末ローン残高が3000万円だとすると、その1%は30万円です。この額が計算上の住宅ローン控除額になります。

次に所得税額ですが、自分がいくらの所得税を払っているかは、給与所得者であれば源泉徴収票の「源泉徴収税額」の欄で分かります。所得税額は収入(年収)のほかに、配偶者や子どもなど扶養家族の人数、生命保険料などで変わるのでケースにより異なります。仮に年収600万円の給与所得者とすると、標準的なケースで所得税額は20万円前後となるので、ここでも所得税額を20万円としましょう。

計算上の控除額が30万円でも、所得税額が20万円であれば所得税から控除される金額は20万円までです。まだ控除しきれていない「30万円−20万円=10万円」は、住民税から控除されます。ただし住民税から控除できる金額は「所得税の課税総所得金額等の7%で上限13万6500円」です。年収600万円の場合の「所得税の課税総所得金額等の7%」は約20万円、住民税額も同程度なので、住民税から控除できる上限は13万6500円となり、住民税から実際に控除されるのは所得税から控除しきれなかった10万円ということになります。

その結果、所得税から20万円、住民税から10万円が控除されるので、計算上の控除額と同じ30万円が実際に戻ってくるのです。

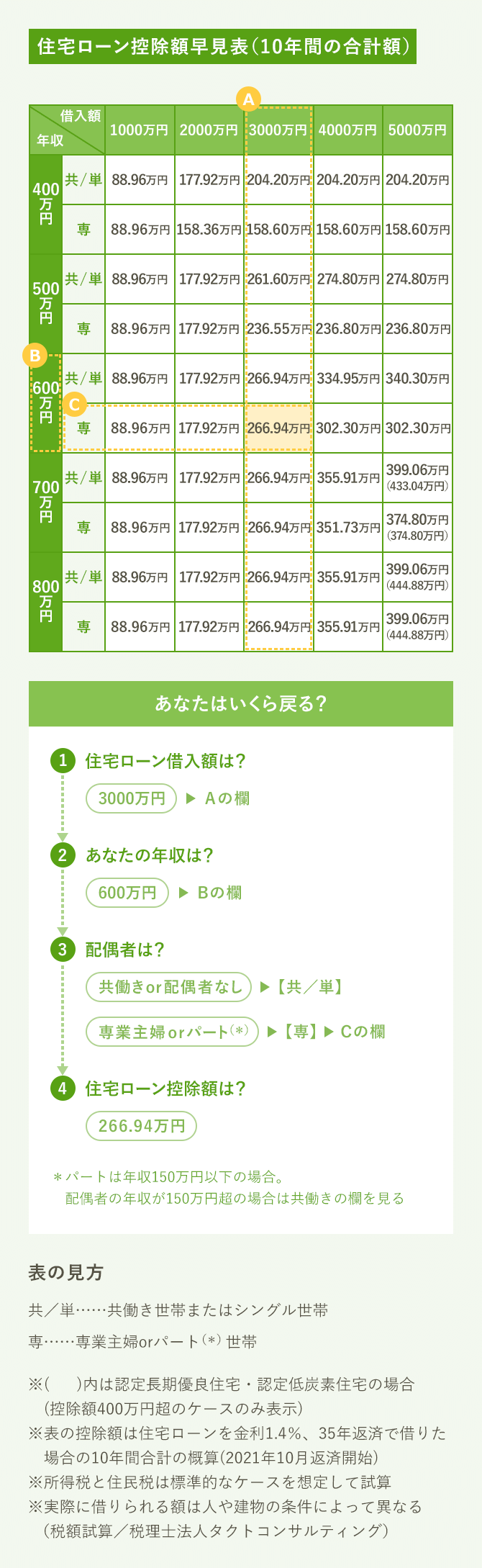

年収と借入額別に税金が戻ってくるかシミュレーション

住宅ローンで実際にいくら戻ってくるかは、住宅ローン借入額や年収によって異なります。そこで借入額と年収に応じて実際に戻ってくる控除額の10年間の合計を試算したのが下の早見表です。

同じ年収でも、所得税額は家族構成などによってケースバイケースです。最も大きな差が出るのは扶養する配偶者がいるかどうかなので、早見表では年収をその2つのケースで分けています。「共/単」の欄は、共働き世帯か単身世帯、つまり扶養する配偶者がいない人のケースです。一方、「専」は配偶者が専業主婦(夫)または年収150万円以下のパート勤務者、つまり扶養する配偶者がいる人のケースです。

例えば住宅ローン借入額が3000万円の場合はAの欄、年収が600万円の場合はBの欄となり、配偶者が専業主婦(またはパート勤務)の場合はCの欄が該当します。Aの欄とCの欄が交差する金額、つまり266万9400円が10年間に戻ってくる控除額です。

なお、早見表の金額はあくまで目安です。年末ローン残高は金利や返済額に左右されますし、所得税は人により異なるので、実際に戻ってくる税額は個別に計算する必要があります。

2020年中に入居すると住宅ローン控除期間が3年延長に

2019年10月の消費税率10%への引き上げに伴い、消費税率10%が適用される住宅を取得した場合の住宅ローン控除について、控除期間が3年間延長されています。延長期間中の控除額(年額)は、「借入金年末残高(上限4000万円※)の1%」または「建物購入価格(上限4000万円※)の2/3%(2%÷3年)」のいずれか小さい額。対象となるのは2019年10月1日から2020年12月31日までに入居した人です。なお、新型コロナウイルス感染症の影響により入居が遅れた場合は、注文住宅は2020年9月30日までに契約を、分譲住宅・リフォームは2020年11月30日までに契約をした上で、いずれも2021年12月31日までに入居すれば延長の対象となります。

※新築・未使用の長期優良住宅・低炭素住宅の場合は上限5000万円

住宅ローン控除を受けるための申告手続きの方法は?

住宅ローン控除を受けるためには、一定の手続きが必要です。まず新居に入居したら、翌年に所得税の確定申告をしなければなりません。確定申告は給与所得者にはなじみの薄い制度かもしれませんが、毎年の収入(所得)とそれにかかる所得税を確定させるため、翌年の2月中旬から3月中旬に行われる手続きです。

確定申告するには所定の申告書に必要事項を記入し、土地・建物の全部事項証明書や金融機関から送られてくる住宅ローンの年末残高証明書などの書類を添付して住所地を管轄する税務署に提出します。また申告書には「住宅借入金等特別控除額の計算明細書」も付ける必要があります。

申告書や計算明細書は税務署に行けばもらえるほか、国税庁のホームページ(http://www.nta.go.jp/)からダウンロードしたり、電子入力で作成することもできます。また申告も税務署に直接出向く方法のほか、郵送やインターネット(e-Tax)による電子申告も可能です。

なお、給与所得者の場合は一度申告すれば、2年目からは勤務先の年末調整で手続きできます。その際、住宅ローンの年末残高証明書のほか、税務署から送付される「年末調整のための住宅借入金等特別控除証明書」と「給与所得者の住宅借入金等特別控除申告書」の提出が必要です。

税金はいつ戻ってくる?

住宅ローン控除の申告をすると、1カ月半前後で納めた所得税が還付され、申告書に記載した自分の口座に還付金が振り込まれます。したがって、なるべく早く還付を受けようと思うなら、早めに申告すればよいのです。

確定申告は毎年2月16日から3月15日までが申告期限です。ただし、住宅ローン控除の申告は2月15日以前でも受け付けてくれます。特に税務署の窓口で申告する場合、申告時期は期限が近づくほど混雑する傾向があるので、スムーズに申告するためにも早めの手続きがオススメです。

住宅ローン控除以外にも税金の軽減措置や優遇制度などがあります。こちらの記事を参考にしてください。

住宅ローン控除だけじゃない。住宅購入でお得な優遇制度

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/08/09(2021/02/15一部更新)