一番おトクな住宅ローンの繰り上げ返済の方法とは?

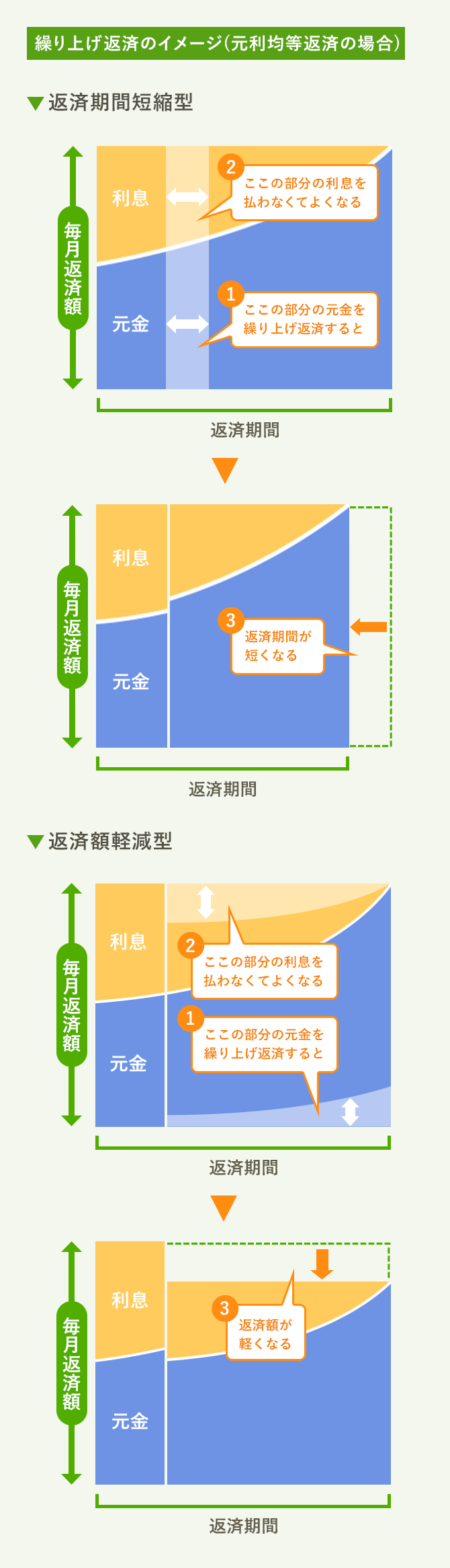

繰り上げ返済には2種類ある

住宅ローンを返すときにポイントの一つになるのが繰り上げ返済です。繰り上げ返済とは、返済の途中でまとまった金額を前倒しで返済する方法のこと。ローン残高のうち一部を繰り上げ返済する「一部繰り上げ返済」と、残高の全額を繰り上げ返済する「繰り上げ完済」がありますが、ここでは一部繰り上げ返済について取り上げます。

繰り上げ返済したお金は、すべて元金(ローン残高)の返済に充てられます。元金を減らした分は、支払う予定だった利息も減らせるので、返済負担を軽くすることができるのです。

また繰り上げ返済には、繰り上げ後の返済期間を短くできる「返済期間短縮型」と、繰り上げ後の毎月返済額を軽くできる「返済額軽減型」の2種類があります。どちらかを選べる金融機関が多いのですが、返済期間短縮型だけを扱っている金融機関もあります。

返済期間短縮型で100万円繰り上げ返済した場合

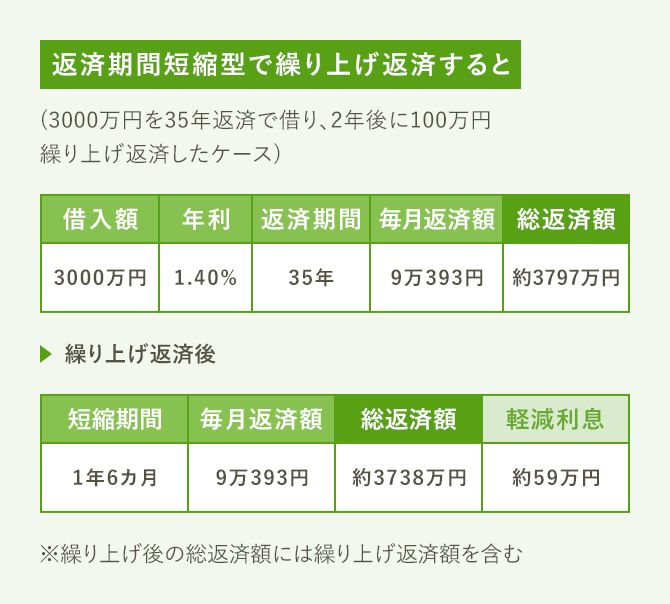

では繰り上げ返済をすると返済額はどのくらい減るのでしょうか。まず返済期間短縮型から試算してみましょう。

まず借り入れ当初は3000万円を金利1.4%、35年返済で借りたとします。すると毎月返済額は9万393円、35年間の総返済額は約3797万円です。

この住宅ローンを2年後に100万円繰り上げ返済したとすると、繰り上げ後の返済期間が1年6カ月短縮され、残りの期間が31年6カ月になります。毎月返済額は変わりませんが、総返済額は約3738万円となり、約59万円の利息が軽減される計算です。

返済額軽減型で100万円繰り上げ返済した場合

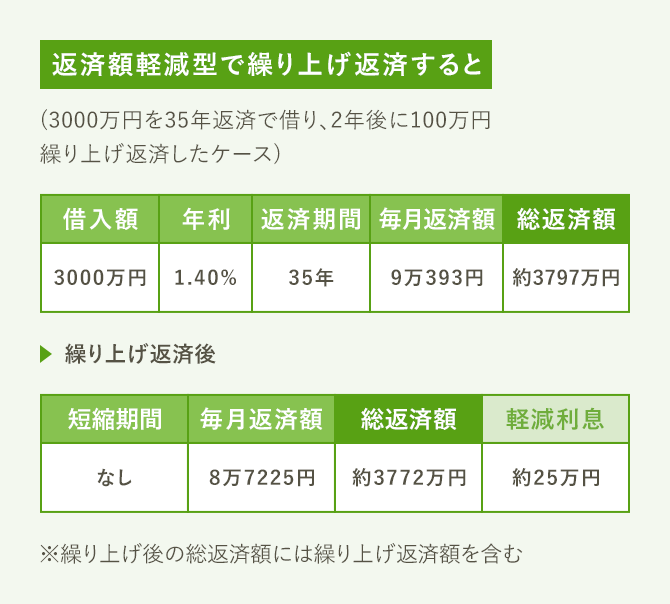

返済額軽減型でも試算してみましょう。上記と同様3000万円を金利1.4%、35年返済で借り、2年後に100万円を繰り上げ返済する設定です。

その結果、繰り上げ返済後の毎月返済額は8万7225円と、繰り上げ前と比べて3168円軽減されました。35年間の総返済額は約3772万円で、約25万円の利息が軽減されたことになります。

試算結果を比べると返済額軽減型より返済期間短縮型のほうが利息の軽減額が34万円ほど大きくなりました。このように同じ時期に同じ金額を繰り上げ返済するのであれば、返済期間短縮のほうが利息の軽減が大きくなります。

返済期間短縮型のメリット・デメリットは?

試算の結果から分かるように、返済期間短縮型は利息の軽減効果が大きいことがメリットです。上のケースでは100万円を投じることで約59万円トクすることになるので、これほど効率のいい投資はほかにないと言えるでしょう。

また返済期間を短くできれば、リタイア後の返済負担を軽くすることもできます。例えば35歳の人が35年返済のローンを組むと70歳まで返済しなければなりませんが、繰り上げ返済で期間を5年短縮できれば、65歳でリタイアしたあとはローン返済が残らず、退職金に手を付ける必要もなくなります。

ただし、繰り上げ返済しても毎月返済額が変わらないことがデメリットと言えるかもしれません。繰り上げ返済で負担が軽くなったことを実感しづらく、すぐに家計がラクになるわけでもないからです。

返済額軽減型のメリット・デメリットは?

返済額軽減型のメリットは、期間短縮型とは逆に繰り上げ後すぐに毎月返済額が軽減され、効果を実感できることでしょう。教育費の負担が重くなるのに備えて月々の返済額を減らしておきたいケースなどに適していると言えます。

ただし、返済額軽減型で繰り上げ返済をしても、返済期間は変わらない点に注意が必要です。リタイア後も返済が残ってしまうケースでは、返済額軽減型よりも返済期間短縮型の繰り上げ返済を優先するほうがメリットが大きいでしょう。

また、利息の軽減効果が返済期間短縮型に比べて小さい点もデメリットと言えるかもしれません。とはいえ、100万円の繰り上げ返済で約25万円の利息負担がなくなるのですから、十分に効果が高いとも言えます。

いつ繰り上げ返済するのがおトク?

繰り上げ返済は返済期間中であればいつでもできますが、実行する時期によっておトク度が変わります。例えば3000万円を金利1.4%、35年返済で借り、100万円の期間短縮型繰り上げ返済をするケースで比較してみましょう。

まず1年後に繰り上げ返済するケースでは、短縮される期間は1年6カ月、軽減される利息は約60万円です。

これに対し、5年後に繰り上げ返済するケースでは、短縮される期間は1年5カ月と1カ月少なくなります。軽減される利息は約52万円で、こちらも約8万円少なくなる計算です。

このように、同じ金額を繰り上げ返済するのでも、早い時期に繰り上げ返済したほうが利息の軽減効果は大きくなります。

小まめに繰り上げ返済するのがおトク?

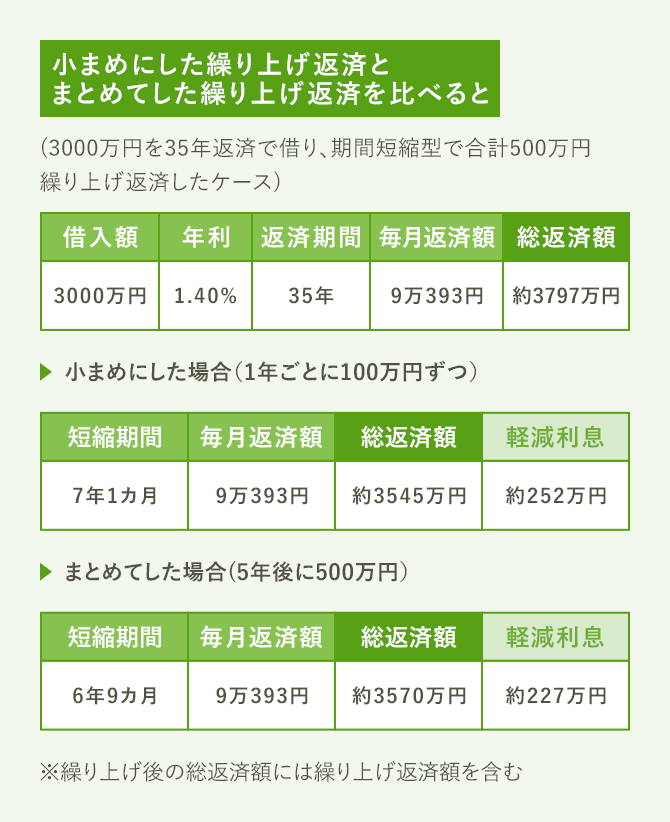

繰り上げ返済を小まめにするのと、まとめてするのではどちらがおトクでしょうか。3000万円を金利1.4%、35年返済で借り、返済期間短縮型で合計500万円繰り上げ返済するケースで試算してみましょう。

まず1年後から5年後まで小まめに100万円ずつ繰り上げ返済するケースでは、短縮される返済期間はトータルで7年1カ月、軽減される利息は約252万円です。

一方、5年後にまとめて500万円繰り上げ返済するケースでは、返済期間が6年9カ月短縮され、約227万円の利息が軽減される計算です。

小まめな繰り上げ返済とまとめた繰り上げ返済を比べると、小まめにした場合のほうが利息の軽減効果が高いという結果になりました。これは前述のように早い時期に繰り上げ返済するほうが効果が高いという法則からも、当然に導かれる結果と言えるでしょう。

ご自身で返済計画を作成したい方はこちらを参考にしてください。

住宅ローンの返済額シミュレーションを自分で計算する方法

住宅ローン控除が終わってから繰り上げ返済すべき?

繰り上げ返済をする場合に注意すべきポイントの一つに、住宅ローン控除との兼ね合いがあります。というのも、住宅ローン控除は入居から10年間の年末ローン残高の1%相当額を所得税などから控除する制度なので、繰り上げ返済でローン残高を減らすと控除額が減ってしまう場合があるからです。

住宅ローン控除は10年間で最大400万円(一定の基準を満たす住宅の場合は500万円)の税金が戻る大型減税なので、繰り上げ返済で控除額が減ってしまうのはもったいない話です。ただ、控除の対象となるローン残高の上限は4000万円(同5000万円)なので、上限を超える分を繰り上げ返済する場合は控除額に影響は出ません。

もし住宅ローンの借入額が4000万円以内か4000万円を少し超える程度であれば、住宅ローン控除を優先して繰り上げ返済を控えるのも一つの選択肢でしょう。10年の間にお金をためて、11年目以降に繰り上げ返済すればいいのですから。

住宅ローン控除についてはこちらの記事を参考にしてください。

住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

繰り上げ返済にかかる手数料は?

繰り上げ返済をするときには手数料がかかる場合がありますが、最近ではインターネットで手続きする場合には手数料を無料にする金融機関がほとんどです。ただ、テレホンバンキングや窓口で手続きすると数千〜数万円の手数料がかかる場合があります。借り入れ時に保証料を一括払いしている場合は、繰り上げ返済すると保証料の一部が返戻されますが、その際の保証会社への事務手数料も同様です。

また繰り上げ返済をいくらからできるかは金融機関やローンによって異なるので確認が必要です。1万円以上としているケースが一般的ですが、1円から繰り上げ返済できる金融機関もあります。【フラット35】は金融機関の窓口で手続きする場合は100万円以上返済する必要がありますが、インターネットの場合は10万円から繰り上げ返済が可能です。

手数料の無料化で手軽に実行できるようになった繰り上げ返済ですが、実行することで手元の貯蓄が減ることに注意が必要です。住宅購入後は設備の修理などに突発的にお金がかかったり、教育費の増加など住居費以外の負担への対応も必要になります。繰り上げ返済で貯蓄が不足し、金利の高いカードローンを利用するようなことになれば本末転倒です。ある程度の貯蓄は常に手元に残しておくようにしましょう。

文/大森広司 画像/PIXTA

2018/09/20