住宅ローンの申し込みから融資実行までのフローと諸費用は?

住宅ローン借り入れまでの全体の流れ

住宅ローンを借りるとき、どのような手順を踏めばよいのか分からないという人も少なくないでしょう。ここでは住宅ローンを借りるためのダンドリを見ていくことにします。

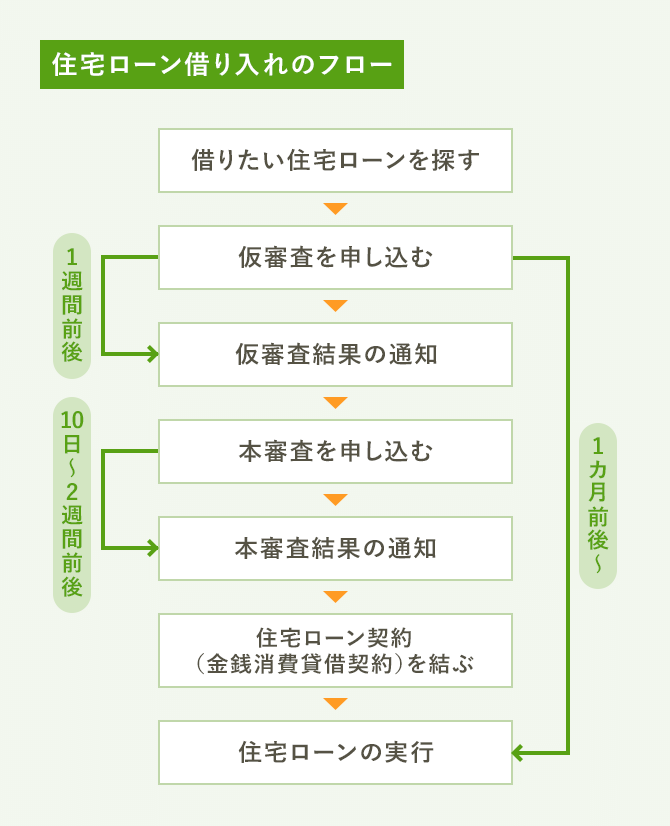

まず全体の流れですが、最初にすべきことはどの住宅ローンを借りるのかを決めることです。借り入れ先は自分で希望する金融機関のローンを選ぶことができます。

借りたいローンが決まったら、仮審査を申し込みます。手続きは金融機関の窓口のほか、最近はインターネットでも申し込みが可能なケースが増えています。

仮審査が通ったら、続いて本審査を申し込みます。この段階では物件や借りる人に関する多くの書類が必要です、この手続きもインターネットでできるケースが増えていますが、窓口で行う場合が一般的です。

本審査が通ったら、金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。この手続きは金融機関の窓口などに出向いて行うケースがほとんどです。

住宅ローン契約を結んだら、あとはローンが実行され、住宅の購入代金が支払われるのを待つだけです。ローンの実行と同時に住宅が引き渡され、入居が可能になります。

まずは借りたい住宅ローンを探す

住宅を買うときには、不動産会社や住宅メーカーなどから提携先の金融機関の住宅ローンを紹介されることがあるかと思います。こうした提携ローンは金利が低かったり、手続きの手間が省けたりといったメリットがありますが、他の金融機関のローンを自分で探すこともできます。

住宅ローンは都市銀行だけでなく、地方銀行や信用金庫、ネット系の銀行などさまざまな金融機関が扱っています。それぞれの金融機関のホームページに詳細な情報が掲載されているほか、住宅ローンの情報を集めたサイトなども参考になるでしょう。

住宅ローンの選び方についてはメリット・デメリットで考える、住宅ローンの損しない選び方・借り方を参考にしてください。

また各金融機関では住宅ローンの相談会を開催していることがあり、週末や夜間に相談できるケースもあります。インターネットなどの情報だけでは分かりづらい点を直接聞くことができる機会にもなるので、そうした催しも利用してみるとよいかもしれません。

金融機関に仮審査(事前審査)を申し込む

金融機関による住宅ローンの審査は、仮審査(事前審査)と本審査の2段階で行われるのが一般的です。どちらも購入する物件と借りる人について審査が行われる点は変わりませんが、仮審査はより簡易なものになります。

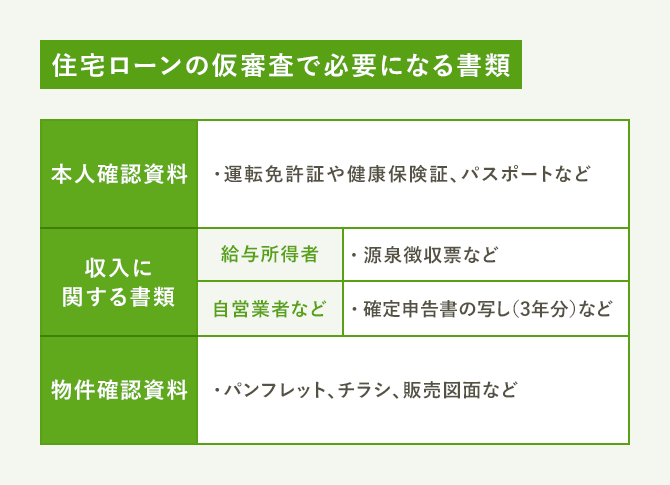

仮審査で提出する書類は、運転免許証などの本人確認資料や、源泉徴収票などの収入に関する書類、それに物件のパンフレットやチラシなどです。最近はインターネットで仮審査を申し込める金融機関も増えており、その場合は自己申告のみで資料の添付が不要なケースもあります。

仮審査に要する期間は通常、1週間程度です。ケースによっては2~3日で結果が出る場合もあります。なお、仮審査の結果通知はインターネットやメールではなく、郵送などで行われるケースが多いようです。

仮審査に通ったら本審査を申し込む

仮審査が無事に通ったら、本審査を申し込みます。本審査では借りる人や物件についてより詳細な審査が行われるため、審査に要する期間が長くなり、通常は10日~2週間程度かかります。審査結果は郵送で通知されるのが一般的ですが、インターネットで確認できる場合もあります。

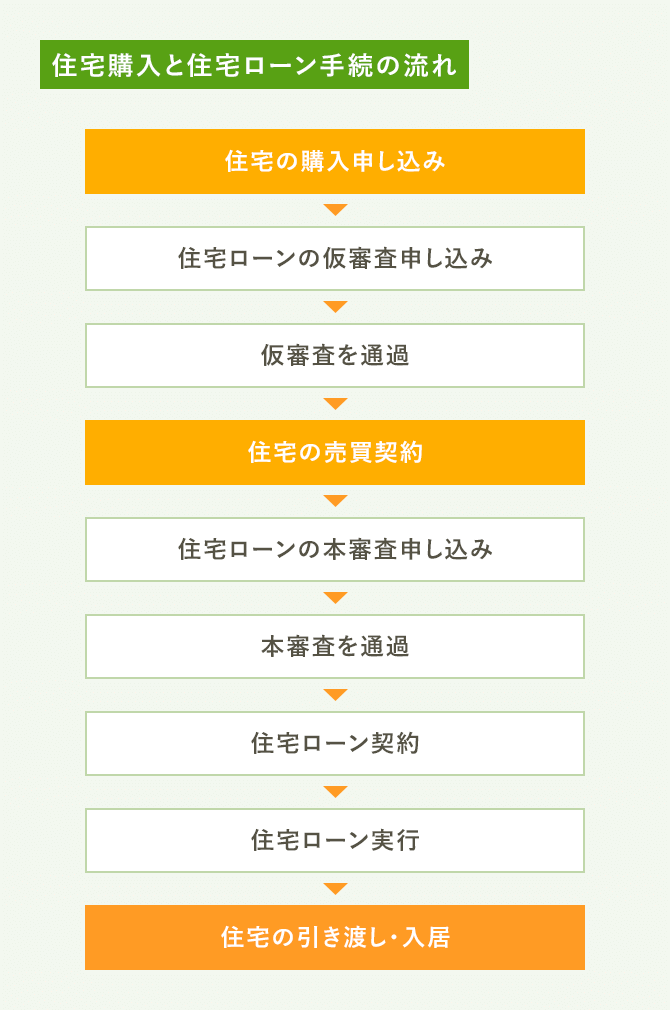

そもそもなぜ仮審査と本審査の2段階に分けるかというと、住宅購入の売買契約を行う前に、住宅ローンが借りられるかどうかのメドを付けておく必要があるためです。そのため、通常は住宅の購入を申し込んでから住宅ローンの仮審査を申し込み、仮審査に通ったことを確認してから売買契約を結ぶという流れになります。住宅ローンの本審査は、売買契約を結んだあとに行うのが一般的です。

なお、住宅ローンの仮審査が通った時点で借りられるメドがひとまずつきますが、必ず本審査も通るとは限りません。例えば仮審査を通ったあとにカードローンなどを滞納してしまったり、新たに自動車ローンなどを借りてしまったりすると、本審査が通らなくなることもあるのです。また物件について精査した結果、法令違反などが判明して本審査で不合格になるケースもあります。

本審査で必要な書類を用意する

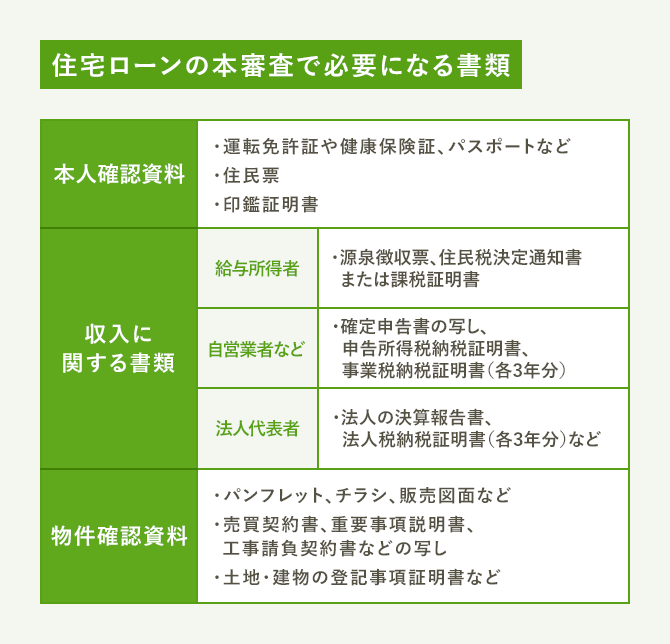

本審査では借りる人も物件もより詳細な審査が行われるので、必要な書類の数も多くなります。まず本人確認資料では運転免許証などのほかに住民票や印鑑証明書も必要です。これらの書類は居住地の自治体の窓口で発行されますが、発行後3カ月以内などの制限があるので注意してください。

収入に関する書類でも、住民税の決定通知書や課税証明書などが必要になります。また法人代表者の場合は法人の決算報告書などの提出も求められます。

物件の確認資料については、売買契約書や工事請負契約書の写しなどのほか、土地・建物の登記事項証明書などが必要です。これらはわざわざ取り寄せなくても、住宅購入に伴って不動産会社などから渡されるものなので、紛失しないよう大切に保管しておきましょう。

住宅ローンの審査のポイントは住宅ローンの審査に落ちる理由は?審査のポイントを解説!を参考にしてください。

住宅ローン契約を結ぶ

本審査を無事に通過したら、金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。この契約の時点で住宅ローンの金利タイプや返済期間などが決定します。金利はローンが実行された時点のものが適用されるのが一般的ですが、住宅ローン契約の時点で決まる金融機関もあります。

住宅ローン契約は金融機関の窓口で平日に行われるのが通常なので、会社を休んで手続きしなければなりません。契約時に改めて提出する書類は特にありませんが、実印や金融機関への届出印が必要になります。

なお、住宅ローン契約時には借入額に応じた印紙税を支払うことになります。契約額(借入額)が1000万円超5000万円以下の場合、2万円の収入印紙を郵便局などで購入して契約書に貼り、割印(消印)を押します。また住宅ローンを借りるときにはローン保証料や融資手数料なども必要になりますが、それらも住宅ローン契約のタイミングで支払うのが一般的です。

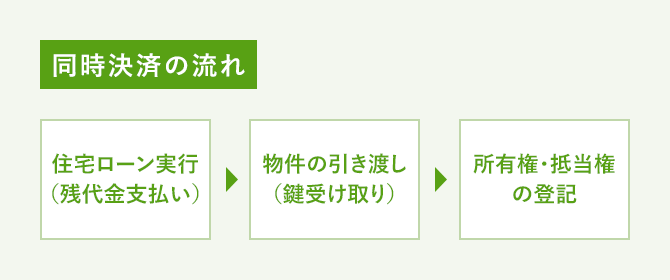

住宅ローンが実行される

住宅ローン契約が済めば、あとはローンが実行され、借りたお金が指定の口座に振り込まれるのを待つばかりです。ただし、住宅ローンの実行は物件の引き渡しと同時に行われるのが原則です。これを「同時決済」と言います。

新築一戸建てや中古住宅では、住宅ローンの実行と引き渡しは金融機関で平日に行われるのが一般的です。新築マンションの場合は多数の購入者に対していっせいに手続きを行うので、平日の午前中に金融機関から不動産会社へ住宅ローンが振り込まれ、午後に不動産会社の本社などで鍵の引き渡しを行うケースが多いようです。いずれにしても平日に手続きが行われるので、この日も会社を休む必要があるでしょう。

住宅ローンの実行と引き渡しが行われる日には、登記手続きも行われます。土地と建物について購入した人の所有権を登記し、さらに金融機関の抵当権も登記します。登記は登記所(法務局)で行われますが、実際の手続きは金融機関が指定する司法書士が行うのが通常なので、購入者は必要な書類に署名・捺印などをするだけです。

契約までの手続きをインターネットでできる金融機関が登場

住宅ローン借り入れの手続きでは、仮審査をインターネットでできる金融機関が増えていますが、本審査の申し込みや住宅ローン契約の手続きは窓口に出向いて行うケースが一般的です。そんな中、契約まで窓口に行かずインターネットで完結できる金融機関も登場しています。

もともとネット系の銀行では来店不要で手続きできるケースがありましたが、契約書や必要書類のやりとりは郵送で行っていました。それが最近登場したケースは、ほとんどの手続きをインターネットで完結させる点がこれまでと異なります。

こうしたインターネットによる契約の電子化を導入しているのは、みずほ銀行、三菱UFJ銀行、住信SBIネット銀行などです。こうした契約の電子化により、契約書を作成するときに必要となる印紙税が不要になるメリットがあります。また、みずほ銀行や三菱UFJ銀行では、ネット専用住宅ローンとして金利の優遇も行っています。

住宅ローン借り入れに必要な費用は?

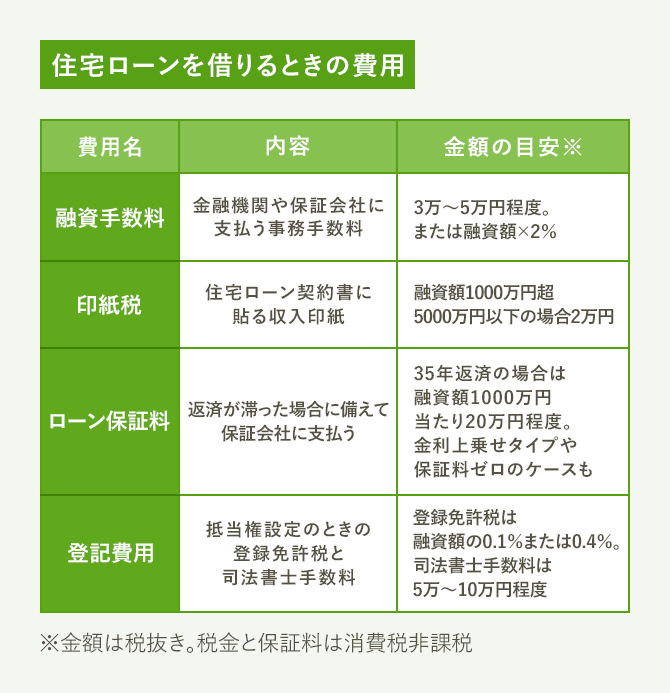

住宅ローンの借り入れには、手数料や税金などの費用がかかります。まず必要なのが融資手数料で、金融機関によっては保証会社手数料としているケースもあります。金額は3万〜5万円程度が一般的ですが、「融資額×2%」というように融資額に連動するケースもあります。

住宅ローン契約の際に必要になるのが印紙税です。契約書に貼る収入印紙のことで、契約金額、つまり融資額に応じて税額が決まります。前述のとおり融資額1000万円超5000万円以下の場合の税額は2万円です。

ローン保証料は、借り入れ後に返済が滞った場合に備えて保証会社に支払う費用です。金額は借入額と返済期間によって異なり、35年返済の場合は1000万円当たり20万円程度になります。また借り入れ時に一括払いではなく、金利に0.2%上乗せして毎月支払う方法を選べる場合があります。さらにネット系の銀行などでは保証料を不要としているケースもあります。

抵当権を登記するときには登録免許税と司法書士への手数料がかかります。登録免許税は融資額の0.4%が本来の税額ですが、床面積50m2以上などの条件を満たすと税率が0.1%に軽減されます。また司法書士手数料は5万〜10万円程度が目安です。

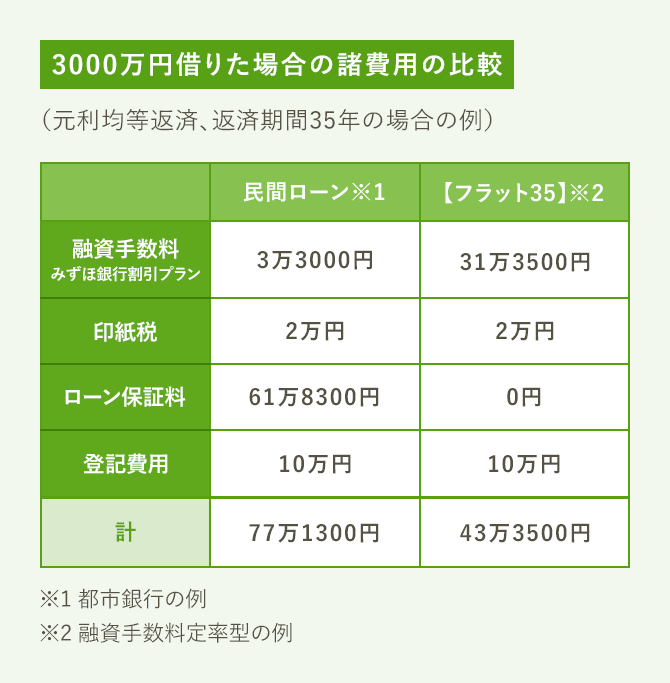

3000万円の住宅ローンを借りた場合で試算してみましょう。まず都市銀行などの住宅ローンは手数料が3万~5万円程度と低めですが、ローン保証料が数十万円かかり、トータルでは77万円ほどかかります。一方、【フラット35】は融資手数料が定率型の場合は金利が低めで、定額型の場合は金利が高めに設定されており、いずれかを選べるケースも少なくありません。ここでは定率型で計算してみると、諸費用の総額は42万円台になりました。

住宅ローンを借りるための費用は金融機関によって異なるものが多くなっています。また保証料がゼロの場合でも、融資手数料が融資額の2%と高めなため、トータルの費用は保証料ありのケースとさほど変わらない場合もあるのです。住宅ローンを選ぶときは金利の低さだけでなく、費用も含めたトータルの負担で比較しましょう。

ここまで住宅ローンの借り入れのフローを紹介しましたが、住宅購入のフローについて知りたい方は【新築マンション・新築一戸建て・中古住宅・注文住宅】住宅購入のフローを教えてを参考にしてください。また住宅購入にかかる諸費用の全体について知りたい方は住宅購入の諸費用っていくらかかるの?現金はいくら用意する?を参考にしてください。

文/大森広司 画像/PIXTA

2018/09/28(2021/02/15一部更新)