住宅ローンの審査に落ちる理由は?審査のポイントを解説!

住宅ローンの審査には事前審査と本審査がある

住宅ローンを借りるには、金融機関による審査を通らなければなりません。審査の結果によっては、希望する借入額を減額しなければならなかったり、融資を受けられない場合もあります。

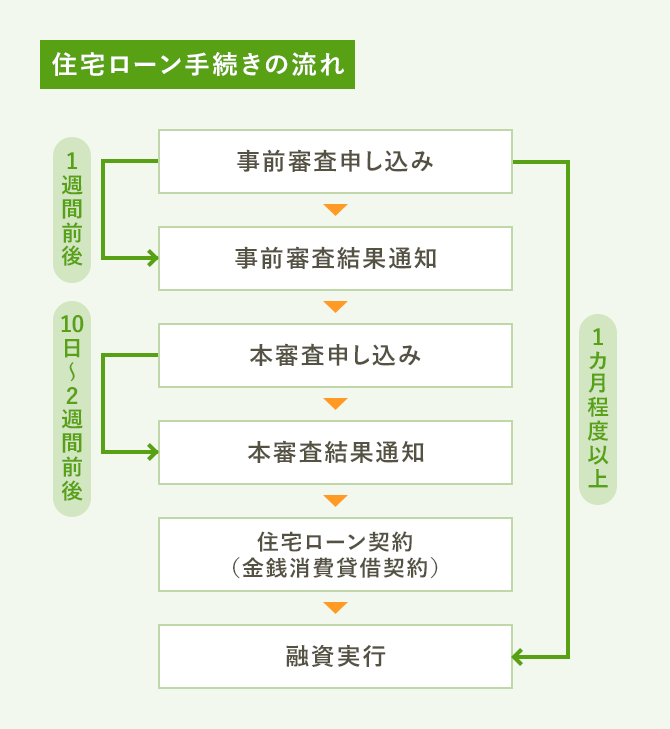

住宅ローンの審査は通常、事前審査(仮審査とも呼びます)と本審査の2段階で行われます。事前審査では物件の概要や借りる人の勤務先や収入などの情報が必要です。最近はインターネットで事前申し込みが可能なケースが多くなっています。事前審査を店頭で申し込む場合は本人確認や収入に関する書類が必要になりますが、インターネットでの事前申し込みは書類の添付が不要なケースもあります。

事前審査に無事通ったら、本審査を申し込みます。このときには源泉徴収票や納税証明書などの収入に関する書類のほか、売買契約書や登記事項証明書などの物件の確認資料も提出する必要があります。この本審査に通れば住宅ローン契約(金銭消費貸借契約)を結び、融資を受けることができるのです。

なお、事前審査を通過したからといって、本審査が必ず通るとは限りません。事前審査から本審査までの間にカードローンを滞納してしまっていたり、新たに車のローンを借りたりした場合などに起こりがちです。また仮審査では物件概要について簡易に審査するケースが多いので、本審査で精査した結果、法令違反が見つかって不合格になる場合もあります。

事前審査の申し込みから結果通知までは1週間前後、本審査の申し込みから結果通知までは10日〜2週間前後かかるのが一般的です。住宅ローン契約の手続きも加味すると、事前審査の申し込みから実際に融資が実行されるまでには最低でも1カ月はかかると考えておきましょう。

住宅ローンの具体的な借り方については住宅ローンの申し込みから融資実行までのフローと諸費用は?を参考にしてください。

審査で見られるポイント第1位は年収ではなく……

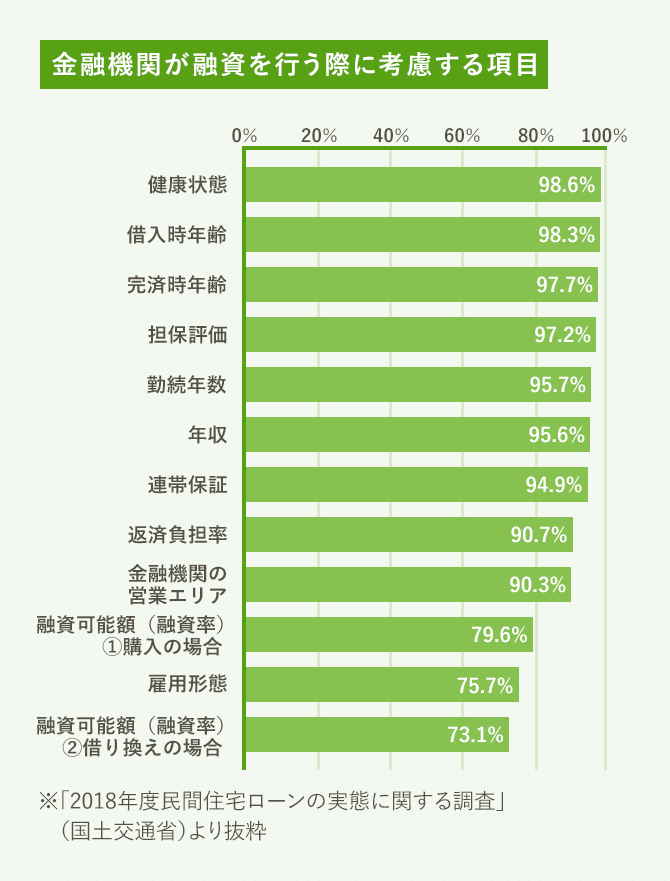

住宅ローンの審査では具体的にどんなポイントをチェックされるのでしょうか。国土交通省が金融機関を対象に行った調査データを基に見ていきましょう。

9割以上の金融機関が「考慮する」と答えている項目の中に、「年齢」があります。特に重視されるのが完済時の年齢で、80歳前後までと決められているのが通常です。これは団体信用生命保険(団信)に加入できる年齢の上限と関係しています。団信に加入していれば、返済中に万が一死亡しても保険金でローンが完済されて遺族に借金が残りません。

最も数値の高い「健康状態」も、団信への加入に影響する項目です。年齢が条件を満たしていても、健康状態に問題があると団信に加入できず、住宅ローンを借りられない場合があります。最近は団信に特約で医療補償を付けられるケースが増えており、ガンや生活習慣病などにかかると保険が下りる商品を選べる場合がありますが、ローンを借りる時点では健康状態が良好であることが求められる点は変わりありません。

4番目の「担保評価」は購入する物件に関する項目です。ローン返済中に万が一返済が滞ってしまった場合は物件を差し押さえ、売却して貸したお金を回収しなければなりません。そのため売却したときになるべく高く売れるよう、融資額に対する担保価値の高さがチェックされることになります。

それ以外の項目についても、以下で順次見ていきましょう。

返済能力は「年間返済額÷年収」で決まる

住宅ローンの審査で重視されるのは、借入額や返済額が返済能力に見合った内容かどうかという点です。この返済能力を判断する方法はいろいろありますが、最も重要なのは返済額が収入に占める割合、つまり「返済負担率」です。

返済負担率は「年間返済額÷年収」という式で計算され、パーセントで表示されます。返済負担率の基準は金融機関によって異なりますが、20%〜40%以下の範囲内で年収が高いほどパーセントも高くなるのが一般的です。また【フラット35】の場合は年収400万円以上で35%以下と決められています。

ただし、金融機関の基準では年間返済額に住宅ローン以外の借り入れによる返済額も含めて計算します。自動車ローンや教育ローンはもちろん、クレジットカードのリボ払いや、携帯電話の端末代金の分割払い分なども加算されるので注意が必要です。

そのため、住宅ローンの返済額だけで考えるのであれば、返済負担率は25%前後が上限の目安となります。例えば年収600万円で返済負担率25%であれば、年間返済額は150万円、ボーナス時返済なしとした場合の毎月返済額は12万5000円が上限です。

なお、返済負担率を計算するときに、金融機関では実際の適用金利ではなく、審査金利と呼ばれる高めの金利を適用して計算するケースが通常です。現在は変動金利などが1%未満の超低金利で借りられますが、その金利で返済負担率を計算すると、将来金利が上昇したときに返済が苦しくなるリスクがあるからです。この審査金利は金融機関によって異なりますが、3%前後が一般的とされています。自分で返済負担率を計算するときも、3%程度の金利で計算すればリスクの低い資金計画が可能になるでしょう。

借り入れ可能額について詳細を知りたい方は年収で分かる住宅ローンの借り入れ可能額。審査に通るポイントも解説を参考にしてください。

収入が多ければいいというわけではない

住宅ローン審査の決め手となる返済能力は返済負担率で判断されるケースが多いため、借入額が変わらなければ年収が高いほど審査が通りやすいことは事実です。とはいえ、借りるときの年収がたまたま高くても、翌年から収入が急減するようでは返済能力が高いとは言えません。

つまり収入は高いに越したことはありませんが、それだけではなく、安定していることも重要なのです。その意味では毎月の収入が決まっている給与所得者のほうが、一時的に収入が高くなった自営業者などよりも審査が通りやすいと言われています。

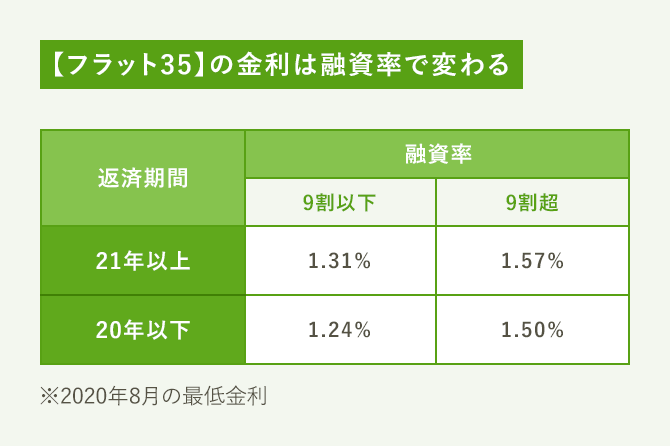

また返済能力は収入の高さだけでなく、頭金の多さでも判断されます。自己資金から捻出される頭金が多いことは貯蓄が多いこととほぼイコールなので、計画的に貯蓄する能力が高く、ローンの返済も計画的で延滞リスクが低いと見なされやすいのです。前述のデータで「融資可能額(融資率)」とあるのは物件価格(担保評価額)に占める融資額の比率のことで、この融資率が高いほど頭金が少ないので返済能力が低いことになります。

この頭金の多さ(融資率の低さ)は、住宅ローンの金利に影響する場合もあります。頭金が多い人はローンの延滞リスクが低いと見なされるため、金利の優遇を受けられるケースがあるのです。例えば【フラット35】では、融資率が9割以下(頭金1割以上)の場合と9割超(同1割未満)の場合とで適用される金利に差を設けています。

【フラット35】についての詳細は【フラット35】って、どんな住宅ローンなの?を参考にしてください。

転職したばかりだと審査に落ちるってホント?

住宅ローンの審査では収入の安定性が問われるため、転職したばかりだと借りにくいと言われています。たしかに金融機関によっては勤続年数2〜3年を融資の条件としているケースもあるのです。

とはいえ、転職したばかりでも必ずしも住宅ローンが借りられないとは限りません。例えば転職前後で職種が変わらず、収入がアップしているような「キャリアアップ転職」の場合は、ローンの審査でもプラスに評価してくれる場合があります。自分の転職がキャリアップによるもので、収入が伸びていることを金融機関に示すことは、審査を有利に進めるのに有効なこともあるでしょう。

また、転職して間もない人は【フラット35】を利用する方法もあります。【フラット35】では前年の年収に基づく返済負担率の基準は設けていますが、勤続年数には基準がないからです。転職して1年未満の場合は、勤務先に「転職後の収入を証明する書類」を作成してもらい、そこに記載された収入を転職後の月数で割り戻して年収を計算できるようになっています。【フラット35】についての詳細は【フラット35】って、どんな住宅ローンなの?を参考にしてください。

自営業者は地域密着型の金融機関が狙い目

先ほど収入が不安定な自営業者は住宅ローンの審査で不利になるというようなお話をしましたが、自営業者だからと言って収入が不安定だとは限りません。数年にわたって安定した収入を得ている自営業者であれば、住宅ローンの審査で不利になることはないでしょう。

また、地域に根付いた経営をしている自営業者の場合、やはり地域密着型の金融機関である地方銀行や信用金庫、信用組合などだと住宅ローンが借りやすい傾向があるようです。前述のデータでも営業エリアを考慮する金融機関は90%を超えています。またグラフには出ていませんが「申込人との取引状況」を考慮する金融機関も半数近くに上るので、日ごろから取引のある金融機関に相談してみるのも有効でしょう。

共働きなら収入2倍で借りやすい?審査は夫婦それぞれに行われる?

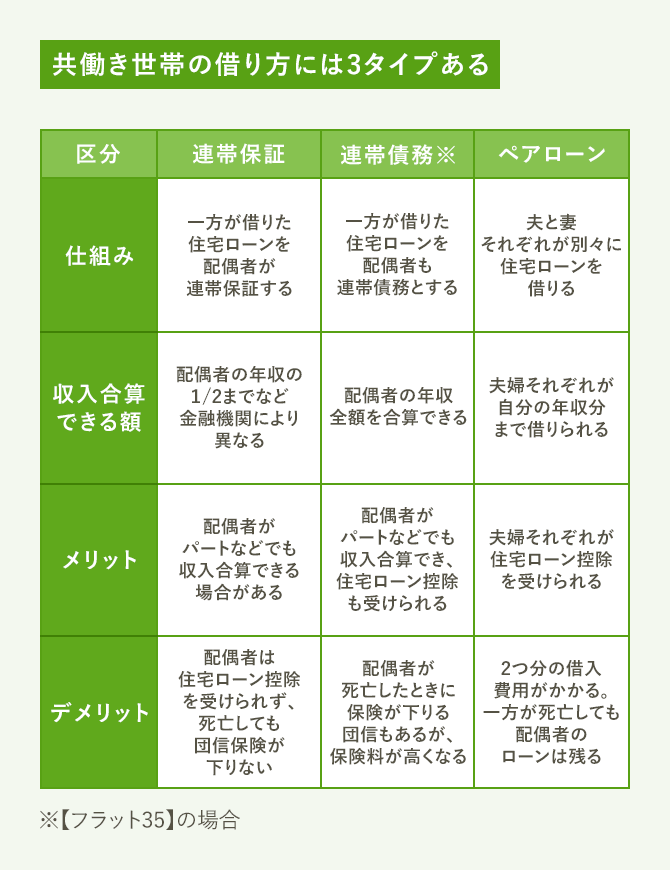

最近は共働き世帯が増え、夫婦で力を合わせて住宅ローンを借りるケースが増えています。共働きなら収入が2人分になるので、1人で借りるよりも審査が通りやすくなると言えるでしょう。

共働き世帯が住宅ローンを借りる方法としては、連帯保証とペアローン、それに連帯債務の3つの方法があります。連帯保証は夫婦の一方が借りたローンを配偶者が連帯保証するタイプで、配偶者がパートなどでも収入合算できる場合がありますが、合算できる額は配偶者の年収の2分の1までなどの制限がつくケースも少なくありません。また配偶者は住宅ローン控除が受けられず、死亡しても団信保険は下りません。

一方が借りたローンを配偶者が連帯債務するタイプでは、配偶者の年収の全額を合算できるケースがほとんどです。配偶者がパートでも収入を証明できれば合算でき、住宅ローン控除も受けられます。配偶者が死亡したときにも保険が下りる夫婦連生型と呼ばれる団信がありますが、保険料は高めになります。

ペアローンは夫婦それぞれが同じ金融機関で別々に住宅ローンを借りるタイプで、それぞれが自分の収入で借りられる額までローンを組めます。夫婦それぞれが住宅ローン控除を受けられますが、借入費用がローン2つ分かかり、一方が死亡しても配偶者のローンには団信が適用されず返済し続けなければなりません。

なお、連帯保証、連帯債務、ペアローンいずれの場合も、夫婦それぞれについて収入などの審査が行われます。どちらか一方でも審査に通らないと、借入額を減らされたり、融資が受けられない場合もあるのです。

提携ローンは審査が通りやすい?

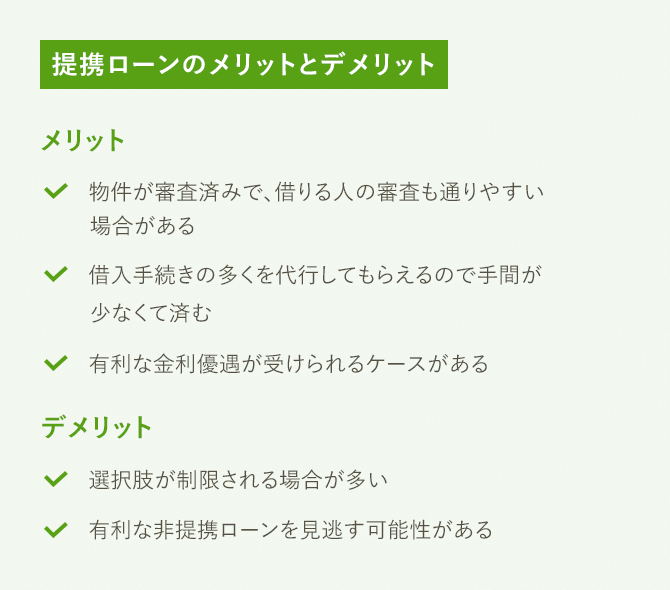

住宅ローンの中には不動産会社や住宅メーカーなどが金融機関と提携して提供する「提携ローン」と呼ばれるものがあります。提携ローンは住宅の審査が済んでいるうえ、借りる人の審査も通りやすいと言われています。

さらに提携ローンは不動産会社などが手続きの多くを代行してくれるので、手間がかかりません。おまけに金利の優遇が受けられるケースが多いので、メリットは大きいと言えるでしょう。

ただし、提携ローンだけ検討すると非提携ローンで有利なものがあっても見逃してしまいがちです。最近は提携ローンも複数の金融機関の中から選べるケースが多くなっていますが、選択肢が少ない場合もあるので注意が必要です。提携ローンを利用する場合でも非提携ローンとも比較して、有利だと思う金融機関に事前審査を申し込むようにしましょう。

審査に落ちたらどうすればいい?

住宅ローンは金融機関の審査を通らなければ借りることができません。しかし借りる金額が大きいこともあり、審査のハードルは低くはないので、審査に落ちてしまうこともあります。

そんなときは住宅ローンの借り入れをすぐにあきらめるのではなく、違う金融機関に相談したり事前審査を申し込むことをお勧めします。前述のように住宅ローンの審査基準は金融機関によって異なるからです。一つの金融機関でローン審査に落ちても、別の金融機関に申し込んだら通ったというのはよく聞く話です。その際、都市銀行だけでなく地方銀行やネット銀行にも申し込んでみるなど、異なるタイプの金融機関も検討してみましょう。

文/大森広司 画像/PIXTA

2018/09/28(2021/02/15一部更新)