賃貸vs持ち家、どっちがトク?FPに相談してみた

住むなら賃貸か持ち家か、定番ともいえるこのテーマに頭を悩ましている人も少なくないでしょう。人それぞれの考え方があると思いますが、お金のプロはどのように考えているのでしょうか。ファイナンシャルプランナー(CFP®)の永田博宣さんに聞いてみました。

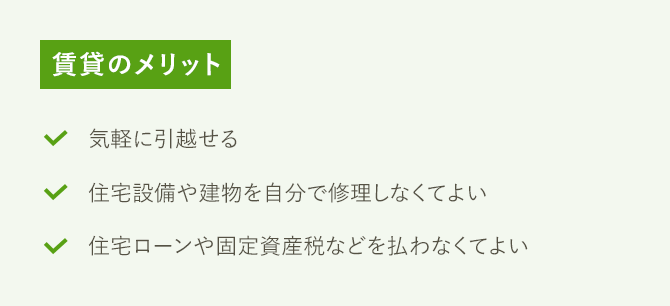

賃貸にはどんなメリットがある?

まず賃貸に住むことのメリットについて、永田さんは「気軽に引越せること」を挙げてくれました。

「家族構成に合わせた広さや部屋数の住宅に住めるので、使わずに物置にする部屋などがなく無駄がありません。勤務先や子どもの学校が変わったときなども、通勤・通学に不便なところでガマンする必要はないでしょう。また、隣近所の人とトラブルなどがあったときも、引越すことで解決できる点がメリットです」

また賃貸住宅は自分の持ち物ではないので、エアコンや給湯器などの住宅設備が壊れたときには修理代は基本的に大家が負担してくれます。設備や家が古くなったら、新しい家に引越すことも可能です。地震などで家が壊れたときに、損失を負担しなくてよいことも安心材料といえます。

お金の面では住宅ローンを払わなくてよい点が最大のメリットといえます。もちろん家賃は払わなければなりませんが、ローンという重荷を背負わなくていいことに安堵を感じる人は少なくないでしょう。家を持つことで生じる固定資産税やマンションの管理費なども支払う必要はありません。

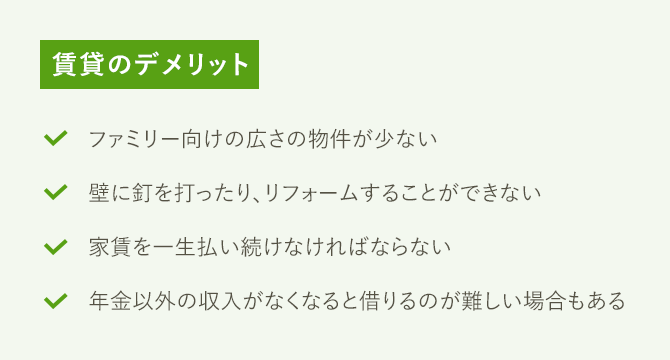

賃貸にはどんなデメリットがある?

では賃貸のデメリットはなんでしょうか。まず住宅のグレードに差があると永田さんは指摘します。

「賃貸専用の住宅は単身者など少人数世帯向けが多く、特に都市部などではファミリー向けの広さの物件を探しにくい場合があります。分譲マンションを賃貸として借りる『分譲賃貸』という物件であればグレードは持ち家と変わりませんが、多くの場合は住宅ローンの負担よりも家賃負担のほうが高めです」

賃貸住宅が自分の持ち物でないことはメリットでもありますが、デメリットとも言えます。まず家を好みに合わせてリフォームすることができないことはもちろん、壁紙を張り替えたり、壁に釘を打つことすら通常は禁じられています。最近はある程度の模様替えが可能な「DIY賃貸」という物件も登場していますが、多くは築年数が古く原状回復の必要がない物件のようです。

お金に関しては家賃を一生払い続けなければならない点がデメリットとして挙げられます。住宅ローンに縛られることはありませんが、ローンは最長でも35年で支払いが終わります。特に老後の年金暮らしになってからは、家賃の支払いが重く感じられるでしょう。

さらに高齢になって年金以外の収入がなくなると、借りられる物件が限られてくるという問題もあります。「一般的な賃貸住宅の場合、たとえ資産を持っていても、収入がなければ借りにくいケースは少なくありません」(永田さん)

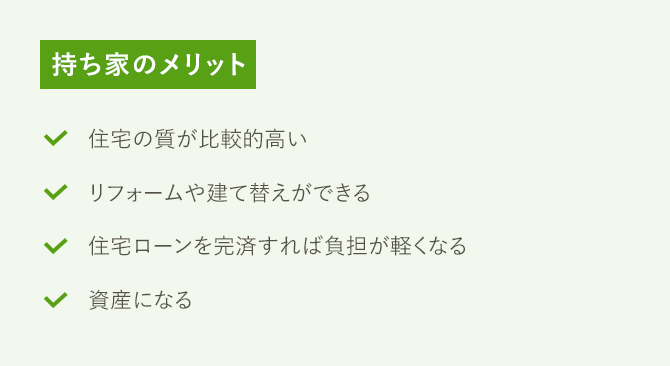

持ち家にはどんなメリットがある?

一方、持ち家のメリットとしては住宅の質の高さが挙げられるでしょう。新築住宅に代表される最近の住宅は一定の耐震性や省エネ性を備えた物件が多く、安心で快適に住めるケースが一般的です。耐久性も高まっているので、築年数が浅ければ一度買えば一生住める場合も多いでしょう。

持ち家は自分の持ち物なので、お金はかかりますが自由にリフォームすることが可能です。一戸建てであれば同じ土地に建て替えることもできるでしょう。もちろん壁紙を張り替えたり、壁に棚を取り付けたりといったちょっとした模様替えなら、より気軽に実行することができます。

お金についてはやはり住宅ローンの返済が終わったあとの負担の軽さが大きなメリットと言えます。

「リタイアするまでに住宅ローンを返し終えれば、住居費としては固定資産税や修繕費ぐらいで済むので、老後のキャッシュフローは大幅にラクになります。住宅ローンを35年返済で借りると老後まで返済が残る場合もありますが、途中で繰り上げ返済するなど調整することも可能です」(永田さん)

さらに持ち家は資産になるという点も見逃せません。家賃はいくら払っても家が自分のものにはなりませんが、持ち家ならいざというときに売ったり人に貸したりすることで、現金収入を得ることも可能です。

また住宅購入にはおトクな税制もあります。

住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

住宅資金の贈与や家の相続について教えて

住宅ローン控除だけじゃない。住宅購入でお得な優遇制度

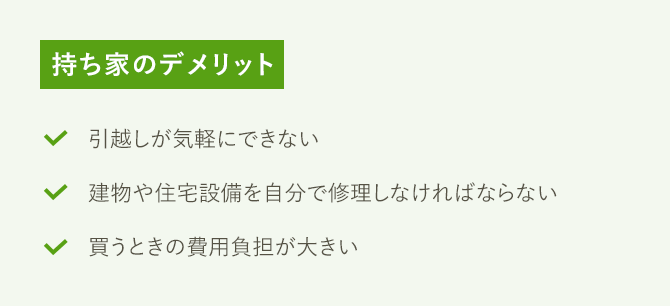

持ち家にはどんなデメリットがある?

では持ち家のデメリットはなんでしょうか。まず賃貸とは違い、気軽に引越せない点が挙げられます。もちろん家を売って住み替えることはできますが、そのためには費用や時間がかかります。賃貸と比べて引越しのハードルが高いので、通勤や環境などに多少の不満があっても我慢して住み続けるケースも少なくないでしょう。

「持ち家を売りたくても売れないケースもあります。例えば相場が値下がりして、売っても住宅ローンを返済しきれない場合などです。また相続した土地などは隣地との境界線が不明確だったり、高低差のあるよう壁があったりする場合には、売るために予想以上の時間やコストがかかることもあります。きちんと整備された建売住宅や分譲マンションではそうした心配は少ないのですが」(永田さん)

持ち家が自分の所有物であることがデメリットになる場合もあります。エアコンや給湯器などの設備が壊れたら、自分でお金を払って修理しなければなりません。地震や火災で建物が損傷した場合のコストはさらに大きくなります。そのために地震保険や火災保険に加入するわけですが、ある程度の出費は避けられないでしょう。

お金面では家を買うときに頭金や諸費用などの負担が大きい点も、賃貸と比べてデメリットと言えるでしょう。

諸費用についてもっと知りたい方はこちらの記事を参考にしてください。

住宅購入の諸費用っていくらかかるの?現金はいくら用意する?

「家を買うときの諸費用は物件の種別により、住宅価格の3〜8%程度かかります。頭金はゼロでも買えますし、最近は住宅ローンの金利が低いので負担もさほど重くない場合が多いのですが、変動金利で借りた場合は金利上昇のリスクも負うことになります」(永田さん)

金利上昇のリスクについて詳しく知りたい方は金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!をあわせてお読みください。

一生賃貸だといくらかかる?

ずっと賃貸住まいを続けた場合、住居費はいくらかかるのか、シミュレーションしてみましょう。

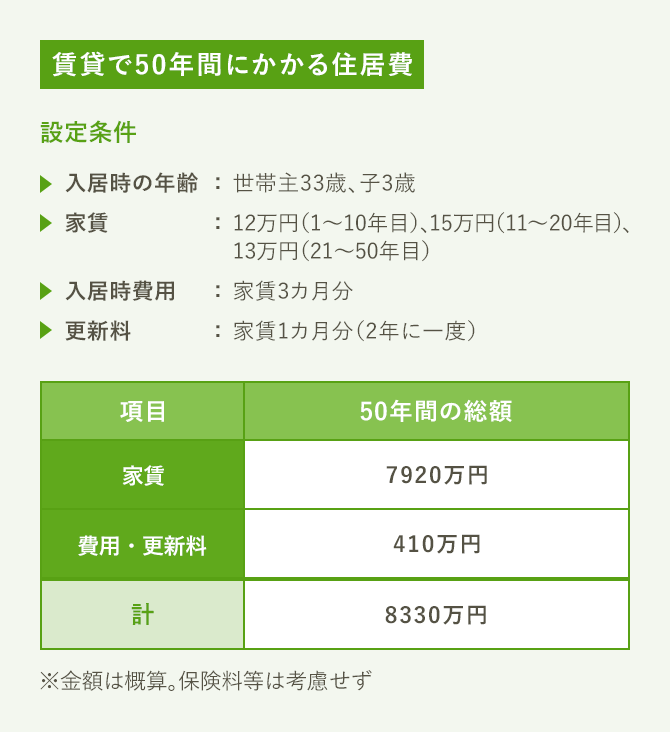

まず世帯主の年齢が33歳で、3歳の子が1人いるケースを想定します。まだ子どもが小さいので、1LDKか2DK程度の賃貸住宅に入居すると想定し、家賃は月額12万円。入居時の敷金・礼金や仲介手数料として3カ月分の36万円を支払う設定です。入居後は更新料として家賃1カ月分が2年に一度かかります。

やがて子どもが成長すると家が手狭になると考えられるので、子どもが中学生になるタイミングの10年後に広めの賃貸住宅に引越します。3LDK程度のファミリータイプで、家賃は月額15万円です。入居時の費用とその後の更新料は当初と同じ計算で求めます。

さらに10年後、子どもが大学を卒業すると同時に家を出ると想定し、夫婦2人用に家を少しサイズダウンします。2LDK程度で家賃は月額13万円と設定しました。その後はずっと同じ家に住み続ける想定です。

賃貸住まいでかかる住居費は基本的にこれだけです。これを世帯主が82歳までの50年間合計したのが下の表です。家賃の合計が7920万円、入居時の費用と更新料の合計が410万円。合わせて8330万円になりました。意外なほどかかると驚いた人もいるかもしれません。

持ち家を購入すると一生でいくらかかる?

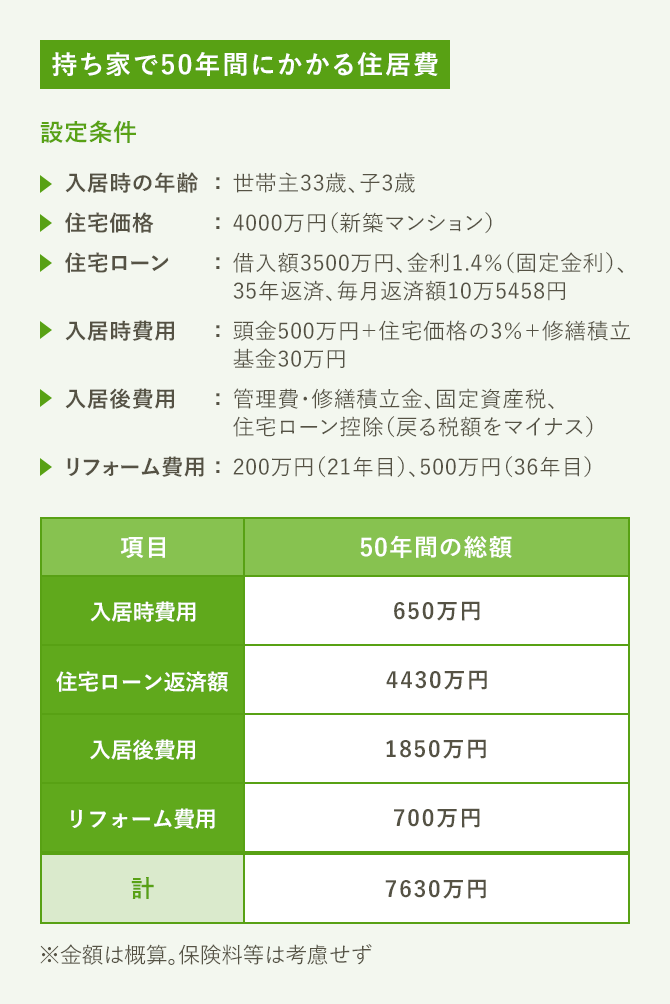

では持ち家を購入した場合の生涯住居費を試算してみましょう。金額はいくらの住宅を買うかによって大きく差が出ますが、ここでは4000万円の新築マンションを買ったケースで計算します。世帯主と子どもの年齢は賃貸の場合と同じ設定です。

住宅を買うときに支払うのは頭金500万円と、住宅ローンの借り入れや登記に必要な諸費用が住宅価格の3%。それに修繕積立基金30万円です。これに入居後の管理費や修繕積立金、固定資産税、住宅ローン控除による税金の戻りも加味します。

設備の老朽化や家族構成の変化には、リフォームで対応します。入居から20年が経ち、子どもが大学を卒業したタイミングでまず設備の交換など200万円をかけて模様替え。さらに住宅ローンの返済が終了した36年目に、老後に備えたバリアフリー化も含む500万円の大規模なリフォームを実施します。

これらの住居費の50年間のトータルは7630万円と、賃貸と比べて700万円ほど低い金額に収まりました。低金利ということもあり、住宅ローンの返済額が4430万円に抑えられている点が大きいと言えるでしょう。

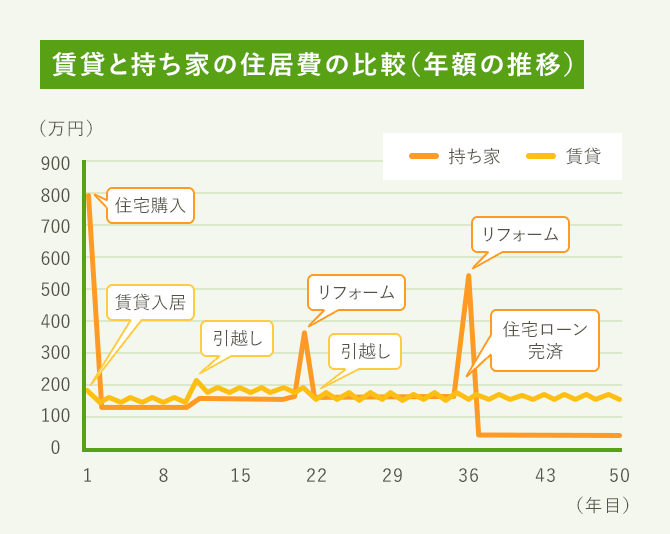

シミュレーションでは賃貸よりも持ち家のほうがトータルの住居費が低くなりましたが、金額の差は家賃や住宅価格によって左右されるのであまり重要ではありません。賃貸と持ち家の差を考えるときには、住居費のかかり方の違いに着目すべきでしょう。

下のグラフは賃貸と持ち家の住居費の推移を表したものですが、これを見ると違いが明らかです。賃貸は引越しによる負担の変化はありますが、金額の変動は緩やかです。一方、持ち家は住宅購入時やリフォーム時に多額の一時金が発生しますが、住宅ローン完済後は負担が軽くなり、この期間が長くなるほど賃貸との負担の差が広がることになります。

上記は新築住宅を購入した場合のシミュレーションですが、中古住宅を買うという選択もあります。詳しくはこちらの記事を参考にしてください。

新築vs中古。メリット・デメリットをFPに聞いてみた

持ち家は売れば現金を手に入れられる

賃貸と持ち家の大きな違いの一つに、持ち家は資産になることが挙げられることは先に述べたとおりです。住居費の負担はキャッシュフローですが、持ち家が資産であることはストックの側面ということになります。

つまり持ち家は売れば現金を手に入れられるのです。ただし住宅ローンが残っているうちは売った金額がすべて自分のものになるわけではなく、そこからローンの残りを差し引かなければなりません。また住宅は年月が経つと老朽化するので、価値が目減りしていくことにも注意が必要です。

「特に一戸建ては建物の価値が目減りするのが早く、築20年前後でほぼゼロになってしまいます。ただしその後も土地の価値は残り続けるので、建物の解体費が差し引かれることを覚悟すれば、土地の価格で売れるでしょう。一方、マンションは建物の価値が下がるスピードが緩やかですが、どこで下げ止まるかは不透明です。築50年のマンションが売れるかどうかは、建物の状態や立地条件によっても左右されるでしょう」(永田さん)

マンションと一戸建ての違いをもっと知りたい方はこちらも記事もあわせて読んでみてください。マンションvs一戸建て。メリット・デメリットをFPに聞いてみた

結局、賃貸と持ち家、トクなのはどっち?

結局のところ、賃貸と持ち家はどちらがトクなのでしょうか。住居費の負担という点では、長い目で見ると家賃を払い続ける賃貸が不利といえそうです。持ち家には家が資産になるという強みもあります。

とはいえ、住居費はどんな家に住むかによって大きく異なります。また、実際問題として自分が住居費をこの先何年払うかも不確定なので、一概に損得を金額で比べるのは難しいでしょう。

「ただ、持ち家は『自分の家』という安心感があります。それに家が古くなって売るのが難しくなったとしても、建物が使えれば人に貸すことはできるでしょう。老後に高齢者住宅などに住み替えることになったとしても、自宅を人に貸して家賃収入が得られれば負担を抑えることも可能になります」(永田さん)

賃貸か持ち家かを選ぶときには、金額の差だけでなくライフスタイルや安心感などの精神的な側面も考慮することが大切でしょう。

【お話を伺った方】

フリーダムリンク・永田博宣さん

相続・不動産のコンサルティングを手がけるフリーダムリンク代表取締役。不動産の売主をサポートする「不動産適正売却研究所」を主宰。ファイナンシャル・プランナー CFP®認定者

文/大森広司 画像/PIXTA

2018/08/09