住宅資金の贈与や家の相続について教えて

住宅購入時に親から援助してもらう人は多い

住宅を買うときの自己資金が足りない場合に、親から援助を受けるという方法があります。「親に負担をかけたくない」と考える人もいると思いますが、実際に親の援助を受ける人は少なくないのです。

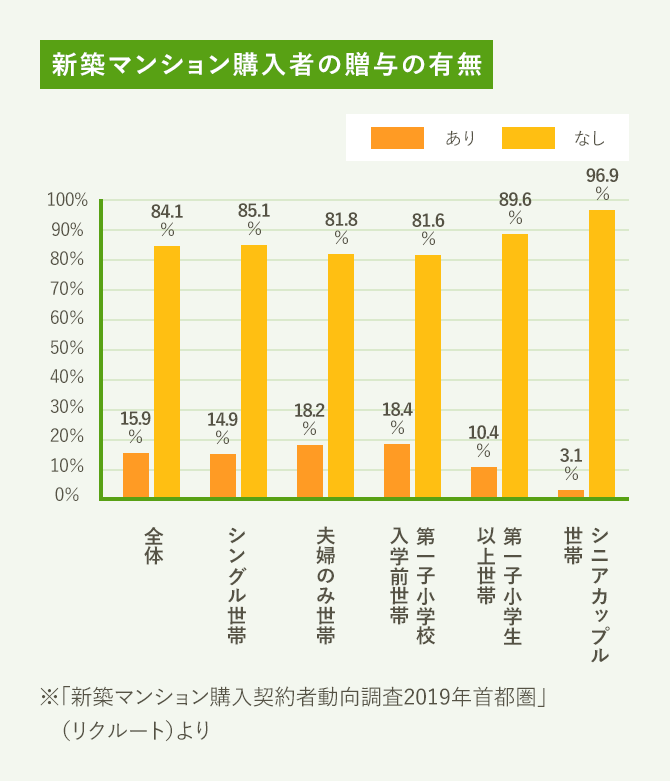

下のグラフは首都圏で新築マンションを買った人を対象に、親からの贈与の有無を聞いたものです。データを見ると、全体では15.9%の人が援助を受けています。世帯のライフステージ別では第一子小学生以上世帯やシニアカップル世帯(世帯主が50歳以上の夫婦のみ世帯)で比率が低めですが、第一子が小学校入学前の世帯は18.4%と2割近くが援助を受けていました。

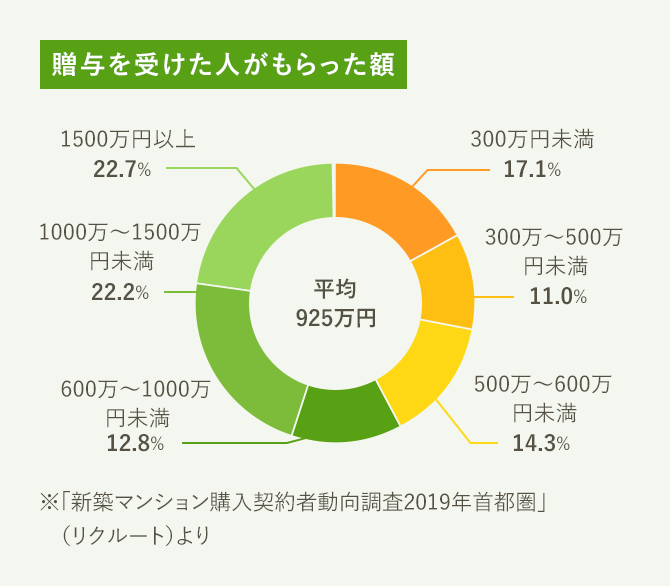

援助してもらった額を見ると、300万円未満が17.1%となっていますが、一方で1000万円以上の比率が4割を超えています。ライフステージ別では第一子小学生以上世帯(平均1141万円)やシングル世帯(同1317万円)で金額が大きく、第一子小学校入学前世帯(同949万円)は低めです。全体平均では1068万円をもらっているという結果でした。

ライフステージごと住宅の買い時意識についてはこちらの記事を参考にしてください。

価格、金利、ライフステージで考える、住宅購入の「買い時」はいつ?

人からお金をもらうと重い贈与税がかかる

人から金品をもらうと通常は贈与税の課税対象になります。贈与税は相続税とともに重い税金が課せられる税制の一つです。

贈与税の税率は贈与額が大きくなるほど高くなる「累進課税」で、例えば贈与額が700万円だと税率は30%です。実際には年間110万円までの基礎控除があるので、700万円から110万円を差し引いた590万円が課税対象となる贈与額になります。その金額に税率を掛け、さらに一定の控除額を差し引いて税額を計算します。下の速算表を使って贈与額700万円の場合の税額を計算すると以下のとおりです(親などの直系尊属から20歳以上の人が財産の贈与を受けた場合。それ以外の場合は別の表になります)。

(700万円−基礎控除110万円)×20%−控除額30万円=88万円

今なら親などの直系尊属からの贈与が一定額まで非課税

たとえ相手が親であっても、贈与を受ければ課税の対象です。ただし、住宅取得資金の贈与については特例として、一定額まで贈与税がかからない非課税枠が利用できます。

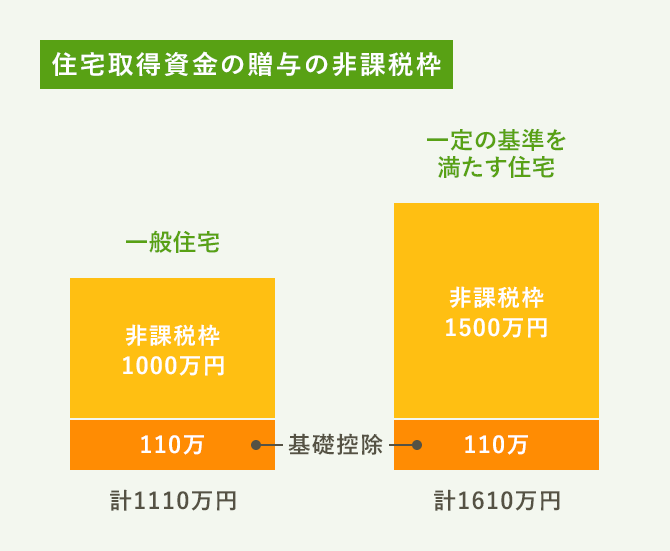

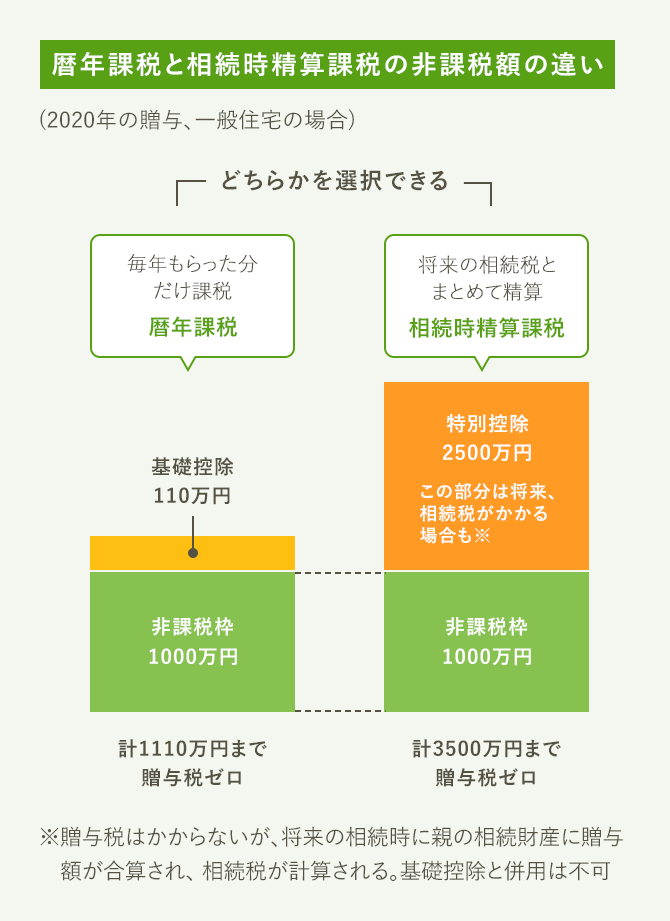

贈与税の非課税枠は税制改正でたびたび見直されており、現在は一般的な住宅の場合で1000万円です(消費税等の税率10%の場合)。これに使い道が問われない基礎控除110万円も併用できるので、合わせて1110万円まで非課税で贈与が受けられます。

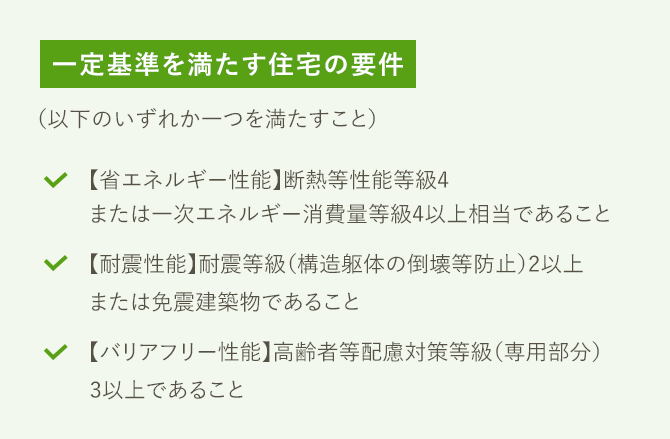

さらに住宅が一定の基準を満たせば、非課税枠が500万円拡大されて1500万円になります。基礎控除と合わせると1610万円まで贈与税がかかりません。一定の基準を満たす住宅とは、省エネルギー性能、耐震性能、バリアフリー性能の3つの基準のうち一つ以上を満たす住宅のことです。

消費税が上がって贈与税の非課税枠もアップ

消費税は2019年10月1日から税率がアップし、現行の8%から10%に引き上げられました。住宅を買うときは土地は非課税ですが、建物に消費税がかかります。建物価格は数千万円するケースが一般的なので、2%のアップでもかなりの負担増です。

そこで国では消費税増税によって住宅の需要が落ち込まないよう、贈与税の非課税枠を拡大することにしています。具体的には2020年4月1日から1年間の契約の場合は1000万円、さらに2021年4月1日から同12月31日までの契約の場合も1000万円となります。

なお、省エネ性や耐震性など一定の基準を満たす住宅の場合は、非課税枠が500万円加算されます。

また非課税枠の拡大は消費税率10%が適用される住宅だけが対象です。新築住宅や不動産会社が売主の中古住宅は対象になりますが、個人が売主の中古住宅はそもそも消費税がかからないので非課税枠は700万円のままです。

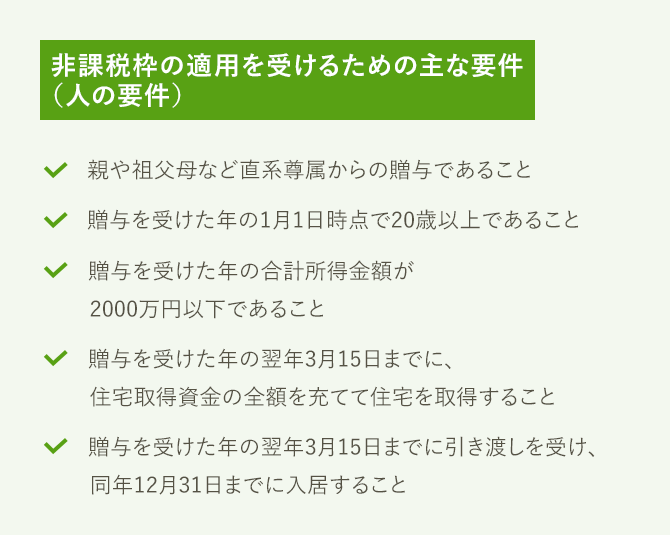

贈与税の非課税枠を利用できる条件とは?

贈与税の非課税枠を利用するには、一定の条件を満たす必要があります。まず贈与する人は親や祖父母など直系尊属でなければなりません。配偶者の親や祖父母からの贈与は対象外です。

贈与を受ける人は贈与を受けた年の1月1日時点で20歳以上であること、合計所得金額が2000万円以下であることも条件です。1月3日以降に生まれた人は、20歳になった翌年以降に贈与を受けないと非課税枠が利用できません。また合計所得金額とは収入から経費を差し引いた金額です。給与所得者の場合は年収から給与所得控除を差し引いた金額になるので、年収が2220万円以下であれば非課税枠を利用できます。

非課税枠の対象となるのは住宅取得資金なので、贈与を受けた年の翌年の3月15日までに、もらったお金の全額を住宅取得に充てなければなりません。また同じく3月15日までに住宅の引き渡しを受け、その年の12月31日までに入居することが条件です。注文住宅の場合は3月15日までに棟上げが完了していれば大丈夫です。

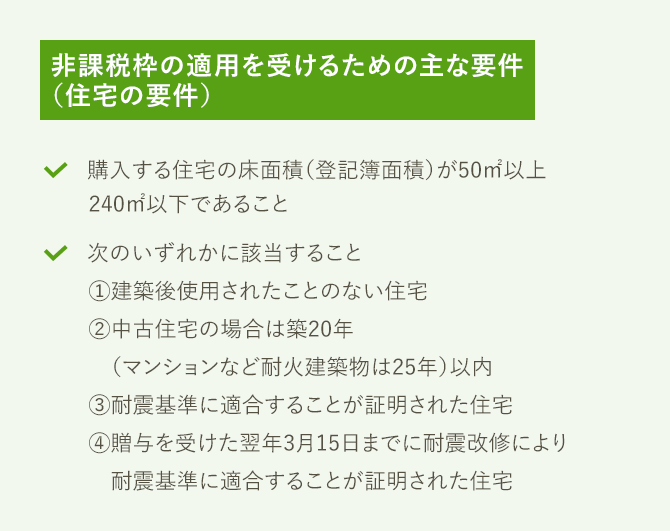

購入する住宅にも条件があります。まず床面積は50m2以上240m2以下であることが条件です。この床面積は登記簿面積なので、マンションの場合は専有部分の内法(うちのり)面積になります。内法面積とは壁の表面で囲まれた面積のことです。これに対し、広告に掲載される専有面積は壁の厚みの中心線で囲まれた「壁芯(かべしん)面積」です。壁芯面積は内法面積より少し広いので、広告で専有面積が50m2より少し広く表示されているケースでは、贈与税の非課税枠が利用できるかどうか確認する必要があります。

また中古住宅の場合は築20年(マンションは25年)以内か、または耐震基準に適合していることが証明されていることが条件です。耐震改修により耐震基準に適合することが証明できる住宅も利用できます。ただし耐震基準を満たす証明書は建築士などの調査が必要なので、取得するのに数万~十数万円程度の費用がかかる場合があります。

なお、2021年度税制改正により、2021年4月1日から同年12月末までの契約については、合計所得金額1000万円以下の人に限り、床面積要件の下限が40m²に緩和されます。

頭金を贈与してもらうときの注意点

親や祖父母から贈与を受けて住宅取得資金の非課税枠を利用する場合、注意すべき点があります。まず援助してもらうお金は直接住宅購入の資金(頭金)として使わなければなりません。もらったお金を住宅ローンの返済資金などに使うと、非課税にならないので要注意です。

贈与してもらう時期も重要です。非課税枠の要件として「贈与を受けた年の翌年の3月15日までに引き渡しを受ける(注文住宅の場合は棟上げが完了する)こと」というものがあるからです。もし売買契約時の手付金や注文住宅の着工金などとして贈与を受け、翌年の3月15日までに引き渡しや棟上げが間に合わなければ、非課税枠が利用できなくなってしまいます。そうしたミスを防ぐためにも、贈与を受けるのは住宅の引き渡し時にするのが確実でしょう。

なお、非課税枠を利用する場合はいくら贈与を受けたかを税務署に申告する必要があります。申告時期は贈与を受けた翌年の2月1日から3月15日までです。贈与額が110万円の基礎控除額を下回る場合は申告は不要ですが、110万円を超える場合は非課税枠で税額がゼロになる場合でも申告しなければなりません。

また、非課税枠は自分の親や祖父母からの贈与にしか適用されません。配偶者の親や祖父母から住宅取得資金の贈与を受けた場合、そのお金は配偶者がもらったものとする必要があります。つまり、配偶者の出資分として計算し、住宅を共有名義にするわけです。もしも配偶者の親からの贈与を自分のお金として使い、住宅を自分だけの単独名義にすると、配偶者の親(直系尊属以外の人)から自分への贈与として贈与税が課せられるので注意が必要です。

なお、この制度には、納税者自身の責めに帰さない「災害に起因するやむを得ない事情」で住宅の引渡しや新築の時期・入居の時期が適用要件の期日に遅れた場合には、1年延長が認められる法律上の定め(宥恕規定)があります。今般の新型コロナウイルス感染症及び感染拡大防止の取組みによって生じた工事施工期間の延長・見直しなどで遅れた場合にも、この宥恕規定の適用が認められる場合があると見られます。詳しくは、税理士などの専門家や最寄りの税務署にお尋ねください。

相続時精算課税制度とは?

贈与税は1月から12月までの一年間にもらった分を申告して税金を納める「暦年課税」が原則です。これに対し、特定の親や祖父母からの贈与について「相続時精算課税」を選択することができます。

相続時精算課税を選ぶと2500万円の特別控除が利用でき、その親や祖父母からの贈与額が累計で2500万円になるまでは贈与税がかかりません。2500万円を超えた部分は、一律20%の贈与税が課税されます。

ただし特別控除の範囲内の分も含め、贈与を受けた財産はその親や祖父母の相続時に、贈与を受けた時点の価額で相続財産に合算され、相続税の課税対象となります。相続税額を算出した結果、納めた贈与税より相続税のほうが多ければ足りない分を納税し、贈与税を余計に払っていた場合はその分が還付される仕組みです。

この相続時精算課税制度は、贈与の年の1月1日時点で20歳(2022年4月1日から18歳、ただし住宅取得等資金の贈与税の特例には、この年齢の改正はありません)以上の子や孫が60歳以上の親や祖父母から贈与を受ける場合に利用できます。相続時精算課税制度を一度選ぶと、その後はその親や祖父母からの贈与を暦年課税に戻すことはできず、110万円の基礎控除も使えなくなります。

なお、住宅取得資金の贈与について相続時精算課税を利用すると、親や祖父母が60歳未満でも2500万円の特別控除が適用されます。1000万円の非課税枠も併用できるので、合計で3500万円の贈与まで贈与税が非課税になります。

このように相続時精算課税には2500万円という大きな特別控除がありますが、もらった額は最終的に相続税で精算されるので、相続税の節税には効果がありません。それでもまとまった財産を親などから生前にもらえれば、子や孫がそれを活用できる時期が早まります。また相続財産が相続税の基礎控除の範囲内に収まり、相続税が課税されないケースでは、贈与税も相続税もかからず子や孫に財産を移転できる点もメリットです。

住宅を購入すると相続税が安くなる?

人(被相続人)が亡くなると、その人が所有していた財産が相続税の課税対象になります。相続税は相続財産の額に応じた税率をかけて計算する「累進課税」です。また相続税には「3000万円+(600万円×法定相続人数)」という式で計算する基礎控除があり、財産が基礎控除を超えなければ相続税はかかりません。

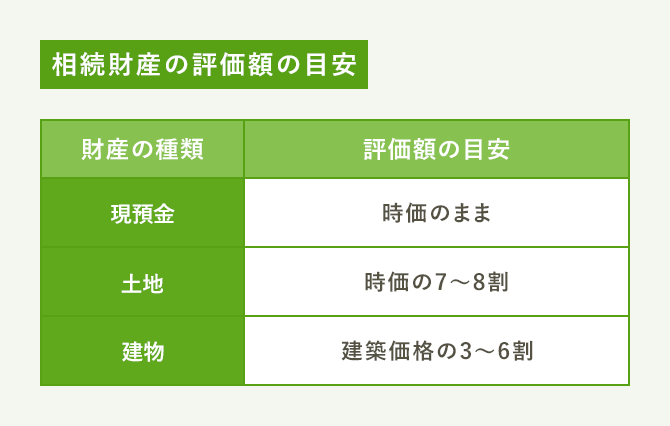

この相続税ですが、被相続人が住宅を購入すると税額が安くなるケースがあります。というのも、税額を計算する基となる相続財産については、現金や預金は時価で計算されますが、住宅などの不動産は評価額で計算されるからです。

不動産の評価額は時価よりも低くなる場合が一般的です。ケースにもよりますが、土地については時価の7~8割、建物については建築価格の3~6割程度が目安とされています。

つまり、現金や預金を多く持っている人が住宅などの不動産を買うと、財産の評価額が低くなり、相続税が安くなる場合があるのです。ただし、再建築に支障のある物件など、不動産市場で思いのほか評価されない不動産は、時価に比べ相続税の評価額が割高になるケースが少なくありません。

親の家を相続するときのポイント

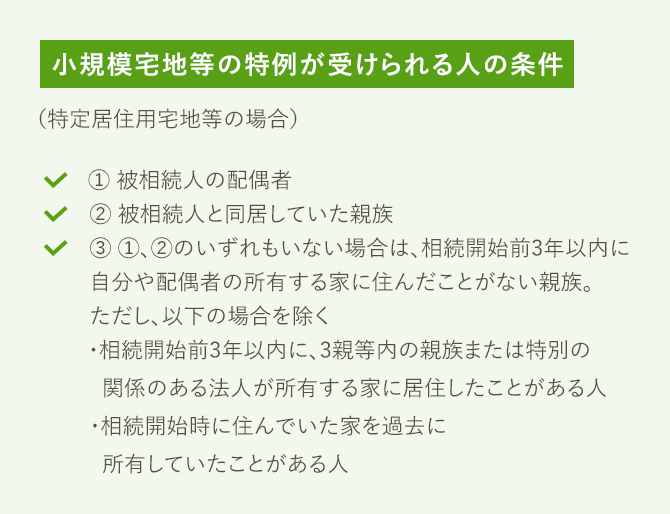

相続税の計算をするとき、不動産は時価よりも評価額が下がる場合には相続税が軽減されます。さらに被相続人が住んでいた自宅を相続する場合、一定条件を満たすと土地の評価額を基にした課税価格が330m2まで20%に減額される「小規模宅地等の特例」を利用できます。

この特例は基本的に、被相続人が住んでいた自宅を相続し、そこを自宅として住む人については相続税の負担を大幅に軽くするという趣旨のものです。特例が受けられるのは配偶者や、その自宅に同居していた親族です。

被相続人に配偶者も同居親族もいない場合は、自宅を所有・居住していない親族、いわゆる「家なき子」にも特例が適用されます。家なき子とは、相続開始前3年以内に本人や配偶者の所有する家に住んだことがない親族のことです。相続した家に住まなくても適用されますが、相続税の申告期限(相続発生の翌日から10カ月以内)までその家を保有していなくてはなりません。

なお、2018年度の税制改正でこの家なき子の要件が厳しくなりました。過去3年以内に自分の3親等内の親族が所有する家に住んだことのある人や、自分が住んでいる家を過去に所有していたことがある人は対象外になったのです。これは特例を受けるために、無理に家なき子の条件を満たそうとするケースを除外するための改正です。

なお、小規模宅地等の特例の要件である「同居」の定義ですが、被相続人との二世帯住宅に住んでいた人は同居と見なされます。ただし、親世帯と子世帯の建物の名義が異なる「区分所有建物登記」となっている場合は対象外です。

また、被相続人が老人ホームなどに入居していた場合でも、要介護認定や要支援認定を受けていたなど一定の条件を満たせば、同居していた親族に特例が適用されます。

兄弟姉妹の共有で相続するとトラブルのもと

相続では相続人同士のトラブル、いわゆる「争続」を避けることが大きな問題になります。

トラブルの最大の要因は、遺産分割で不公平が生じることです。それを避けるためには、財産を分割しやすい形にし、兄弟姉妹などが公平に相続できるようにしておくことが大切です。不動産は相続税を減らすのには有効な財産ですが、分割したり、売却して現金化するのが難しいケースが多いので注意が必要です。

特に注意したいのが、一つの不動産を兄弟姉妹などで共有して相続するケースです。不動産の持ち分は自由に分割して共有することができますが、売却などをするときに共有者全員の同意が必要になります。処分を巡って「争続」が発生することにもなりかねません。

相続対策として住宅の購入などを考えている場合は、相続税を軽減することだけでなく、だれにどの財産を引き継がせるかということまで考慮しておく必要があるでしょう。

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/09/13(2021/02/15一部更新)