【新築マンション・新築一戸建て・中古住宅・注文住宅】住宅購入のフローを教えて

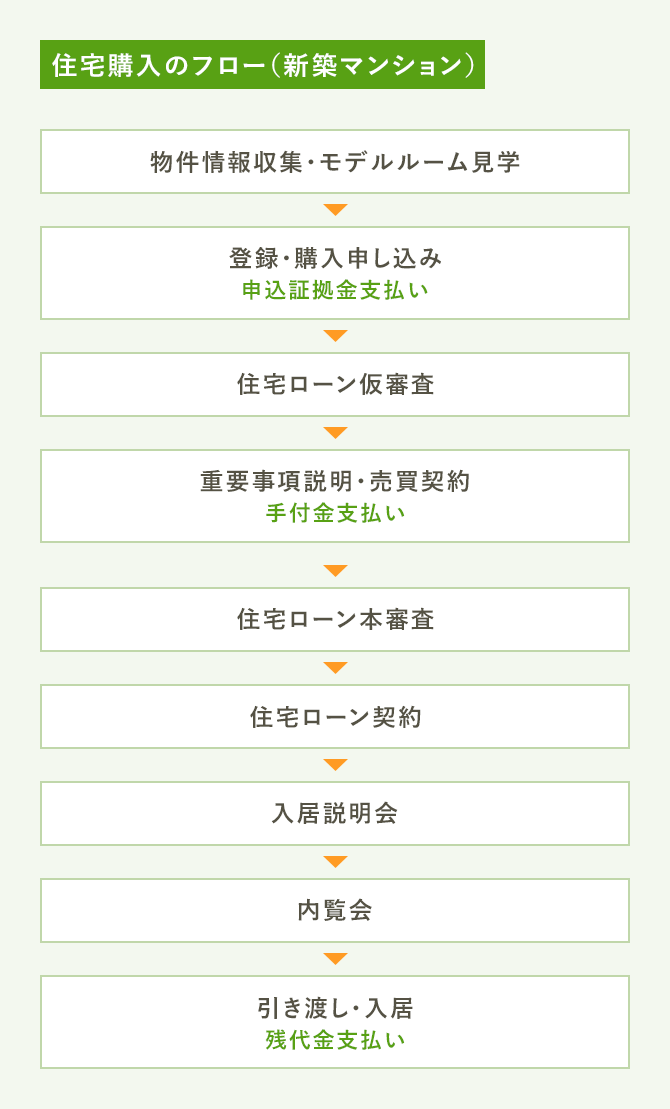

【新築マンション】購入の流れ

住宅を購入するときにはどんな手順を踏めばよいのでしょうか。まずは新築マンションを購入するケースから見ていきましょう。

まず買いたいマンションの物件探しですが、新築マンションの場合は他の種別の住宅とは異なり、一つ一つの物件ごとに建物が完成する前にモデルルームで販売するケースが一般的です。こうした販売方法を「青田売り」と呼び、購入者は実際の物件ではなくモデルルームや図面などだけで買うかどうかを判断することになります。

新築マンションは物件情報の探し方も特殊です。物件ごとに独自に広告宣伝活動を行うので、住宅情報誌やインターネットの情報サイトなどで希望のエリアや価格帯に合う物件を探し、モデルルームを見学するという手順が通常です。

【新築マンション】買いたい物件が見つかったら購入を申し込む

モデルルームを見学し、買いたい物件が見つかったら購入を申し込みます。新築マンションは多くの住戸をいっせいに販売するので、一定の登録期間を設けて希望者を募り、一つの住戸に複数の希望者が集まったら抽選で購入者を決めるケースが一般的です。ただし物件によっては先着順に購入者を決める場合もあります。

購入を申し込む際には購入の意思を明確にするために申込証拠金を支払うケースもあります。金額は5万〜10万円が目安で、のちに売買契約の際に支払う手付金の一部に充当されます。契約にいたらずキャンセルした場合は返還されるのが通常なので、念のため事前に確認しておきましょう。

申し込みと前後して、金融機関に住宅ローンの仮審査を申し込みます。購入契約(売買契約)の前にローンが借りられるかどうかのメドをつけておくためです。住宅ローンの仮審査は通常、1週間以内には結果が判明します。またこのタイミングでは借りるローンを決定しなくてもよいので、複数の金融機関に申し込んでおく場合も少なくありません。

【新築マンション】重要事項説明を受け、売買契約を結ぶ

物件の抽選に当選し、住宅ローンの仮審査も無事に通ったら、売買契約を結びます。新築マンションの場合は複数の購入者を販売センターなどに集め、契約会を開催するケースが一般的です。

新築マンションに限らず、不動産の売買では契約の前に宅地建物取引士が重要事項説明を行うことが宅地建物取引業法(宅建業法)で決められています。新築マンションの場合は契約会の1週間ほど前に重要事項説明会を開催するケースが多いようです。

重要事項説明では文字通り、物件や契約に関する重要な内容が説明されます。納得して契約できるよう、説明される内容をしっかり聞くようにしたいところです。ただ、専門的な用語も出てくるので一度聞いただけですべてを理解するのは難しいかもしれません。購入を申し込んだ段階で重要事項説明書のコピーをあらかじめ渡されることが多いので、事前に熟読して不明点は解消しておくか、重要事項説明の当日に質問しましょう。

重要事項説明会が終わると1週間ほどで契約会になりますが、新築マンションの場合はこの間に手付金を振り込むケースが多くなっています。手付金は本来、契約と同時に売主に支払うものですが、新築マンションの場合は購入者が多いので、手続きをスムーズにするため前もって振り込む形にしているようです。

【新築マンション】住宅ローンの本審査を申し込み、ローン契約を結ぶ

売買契約が無事に結べたら、住宅ローンの本審査を申し込みます。本審査には10日〜2週間ほどかかるのが通常です。新築マンションの場合は物件に法律違反が見つかるといったことはまずないので、仮審査が通った直後に車のローンを借り入れたといった特殊なケースでもない限り、本審査も通過できると考えてよいでしょう。住宅ローンの審査についての詳細は住宅ローンの審査に落ちる理由は?審査のポイントを解説!を参考にしてください。

本審査も無事に通過したら、金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。ただし未完成の新築マンションは売買契約から建物の完成までに期間があくので、住宅ローン契約もしばらく時間を置いてからとなり、完成の3〜1カ月程度前に行われるのが一般的です。マンションの売主と提携する金融機関による提携ローンを利用する場合は、購入者を集めていっせいに契約する金消会(金銭消費貸借契約会)が行われることもあります。住宅ローン借り入れまでの流れは住宅ローンの申し込みから融資実行までのフローと諸費用は?を参考にしてください。

【新築マンション】入居説明会から内覧会、入居まで

住宅ローン契約と前後して、または同時に入居説明会が開かれます。ここで行われるのは登記手続きの説明や駐車場・駐輪場の抽選、引越しの手配といった内容です。購入者が会場に集まり、いっせいに手続きをしたり、それぞれの担当者のいるブースを順繰りに回って手続きするケースが多いようです。

さらに建物の完成が近づくと、購入者が買った住戸を確認する内覧会が開かれます。売主や施工会社の担当者も立会いのもと、「図面どおり建てられているか」「設備や建具に不具合などはないか」「希望の家具は置けるか」といったことを確認します。もし不具合などが見つかったら、引き渡しまでに直してもらいましょう。

内覧会が終了すると、いよいよ物件の引き渡しです。引き渡しは残代金の支払いと同時に行われるのが原則です。住宅ローンを利用する場合はローンが実行されて売主の口座に残代金が振り込まれたのを確認してから、鍵が引き渡されます。同時に金融機関が指定する司法書士によって所有権や抵当権の登記手続きが行われます。

鍵が引き渡されたら入居できるわけですが、新築マンションは大勢が入居するので、引越し日の調整が行われます。売主が指定する引越し会社が幹事となり、購入者の希望も加味して引越し日が振り分けられる方法が一般的です。

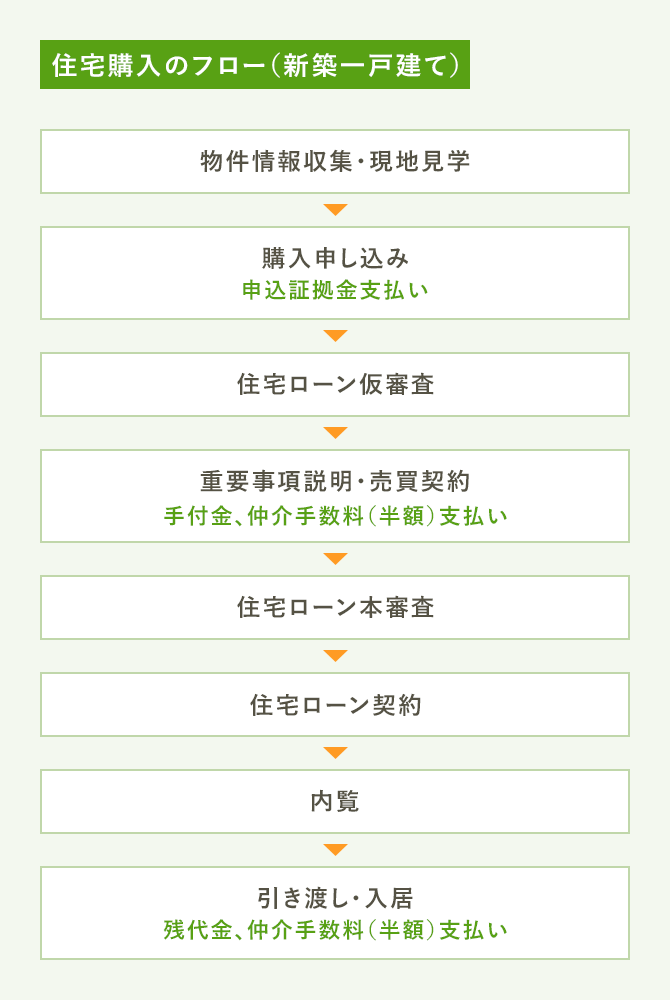

【新築一戸建て】仲介会社を通して購入することが多い

新築一戸建ては売主から直接購入するパターンと、仲介会社を通して購入するパターンの2種類があります。ただ、売主から購入する場合でも新築マンションのように販売センターを設けていっせいに分譲する物件は少なく、個々の物件ごとに情報が公開されるケースがほとんどです。

したがって、新築一戸建ての物件情報を探す場合はインターネットの情報サイトや新聞の折り込み広告などをチェックするケースが一般的です。その上で、売主物件であれば売主に、仲介物件であれば仲介会社にコンタクトをとって詳細な情報を入手したり、現地を見学したりするわけです。

買いたい物件が見つかったら購入を申し込みます。この際、5万〜10万円程度の申込証拠金が必要となる場合があります。

【新築一戸建て】売買契約を交わし、物件の引き渡しを受ける

購入申し込みと前後して住宅ローンの仮審査手続きを済ませ、売買契約を結びます。売買契約の前に重要事項説明が行われますが、同じ日にまとめて手続きするケースが一般的です。事前に重要事項説明書のコピーを受け取り、読み込んでおきましょう。

また、仲介会社を通じて購入する場合は、売買契約と同時に仲介手数料の半額を支払うのが一般的です。仲介手数料は「物件価格×3%+6万円+消費税」が上限と決められおり、残りの半額は物件の引き渡しが完了したときに支払います。

売買契約が成立し、手付金を支払ったら住宅ローンの本審査を申し込みます。本審査を通過したら金融機関との住宅ローン契約(金銭消費貸借契約)ですが、建物が未完成の場合は完成が近づくまで待つ必要があります。ただ、新築マンションのように完成まで1年以上といったケースはほとんどなく、長くても6カ月前後です。

建物が完成したら内覧が行われ、不具合などがあれば手直しを依頼します。いよいよ引き渡しとなれば平日に金融機関などに売主と買主、仲介会社などが集まり、ローンの実行と残代金の支払い、鍵の引き渡しが行われ、必要に応じて仲介手数料の半額を支払います。司法書士による所有権や抵当権の登記手続きも同時に行われるのが通常です。

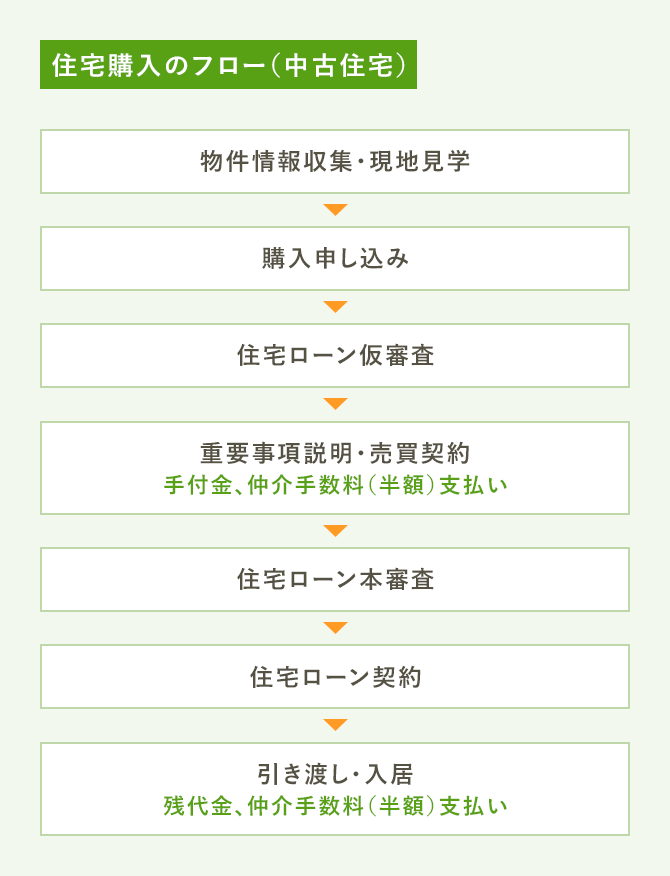

【中古住宅】仲介会社を通じて手続きを行う

個人が所有する中古住宅を購入する場合は、仲介会社を通じて手続きを行います。なお、不動産会社が中古住宅を買い取り、リフォームなどを施したうえで販売する「買取再販」の物件の場合は不動産会社からの直接の購入なので仲介会社は通しません。

物件情報は情報サイトや折り込み広告などで収集します、よさそうな物件があれば仲介会社とコンタクトをとり、物件を案内してもらいます。買いたい物件がすぐに見つからない場合は、希望に合う物件が売りに出されたら紹介してもらえるよう、仲介会社に依頼しておくことも可能です。

買いたい物件が見つかったら購入を申し込みます。このとき、少しでも有利な条件で購入できるよう、仲介会社を通じて売主と価格などの交渉を行うことも可能です。また、このタイミングで金融機関に住宅ローンの仮審査を申し込みます。

【中古住宅】売買契約を交わし、物件の引き渡しを受ける

交渉が成立したら、不動産会社から重要事項説明を受け、手付金を支払って売主と売買契約を交わします。この際、建物の状況を調査するインスペクションを専門会社に依頼することも可能です。また引き渡し時期が売主の都合で左右されることもあるので、契約前に確認しておきましょう。またこのときに仲介手数料の半額を支払うケースが通常です。

売買契約が済んだら金融機関に住宅ローンの本審査を申し込みます。中古住宅の場合は物件の調査に時間がかかることがあるのでスケジュールに余裕を持たせておきましょう。本審査が通ったら金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。

物件の引き渡しは住宅ローンの融資を受ける金融機関で行われるのが一般的です。売主と買主、金融機関の担当者のほか、買主側と売主側の双方の仲介会社、司法書士が集まり、金融機関による融資の実行による残代金の支払い、物件の鍵の引き渡し、登記手続きが同日に行われます。同時に、仲介手数料の残り半額も支払います。

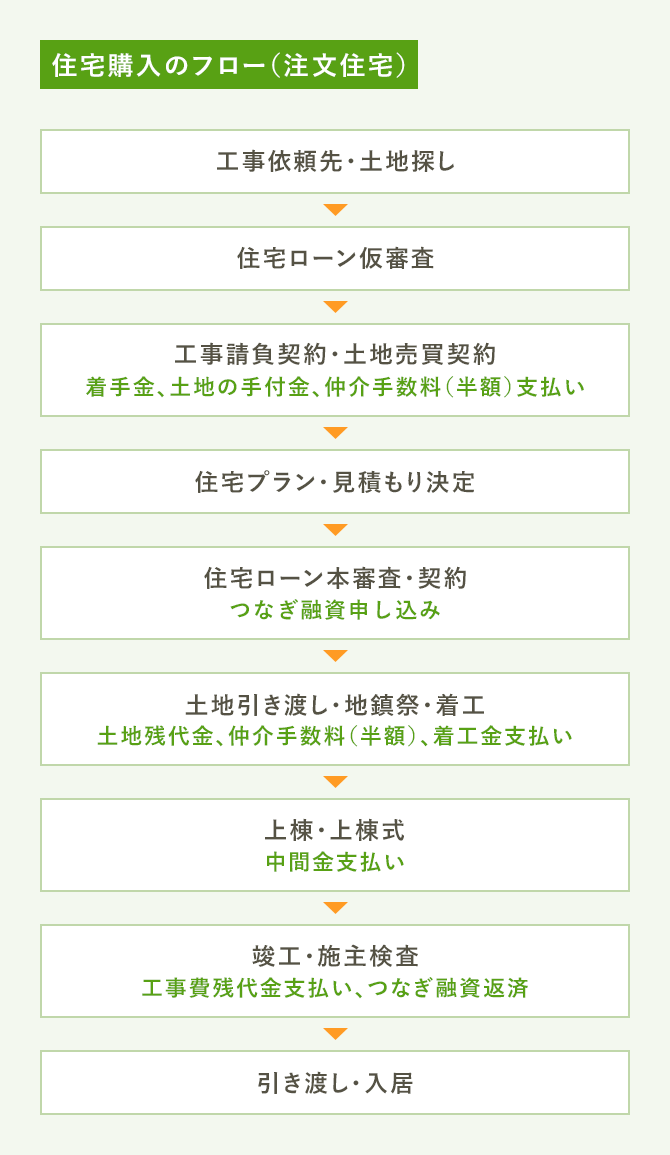

【注文住宅】工事の依頼先を探し、工事請負契約を結ぶ

注文住宅を建てるときはまず。工事を依頼する住宅メーカーや工務店を探します。規模の大きい住宅メーカーは展示場にモデルハウスを展示していることが多いので、見学に行くと実際の住宅を見ることができます。中小規模の工務店はモデルハウスを持っていないケースが多いので、情報サイトなどで実例をチェックしましょう。問い合わせると実際に建てた家を見学させてくれる場合もあります。

土地を買って住宅を建てる場合は土地探しも同時に進める必要があります。このとき注意すべきなのは、土地によって建てられる住宅に制限がかかるということです。土地の形状や方角のほか、法規制で床面積や高さなどに上限がかけられているからです。希望する住宅が建てられるかどうか、できれば住宅メーカーや工務店の担当者に確認してもらいましょう。

住宅のラフプランや見積もりを検討し、工事の依頼先が決まったら、工事請負契約を結びます。このとき、契約金(着手金ともいいます)として工事費の10%程度を支払うのが通常です。なお、設計事務所に設計を依頼する場合は設計・監理料として工事費の10〜15%程度がかかります。

着工金や中間金、残代金を支払い、引き渡しを受ける

工事請負契約と前後して住宅ローンの仮審査を申し込みます。住宅プランの詳細を打ち合わせ、正式な見積もりが確定したら本審査を申し込み、住宅ローン契約(金銭消費貸借契約)を結びます。

工事に着手する際には着工金として工事費の30%程度を支払うケースが一般的です。工事費についてはさらに住宅の骨組みが立ち上がった上棟時に中間金として30%程度を、工事が完了して引き渡しを受けるときに残代金として30%程度を支払うパターンが多くなっています。なお、着工前には地鎮祭を、上棟時には上棟式を、必要に応じて行います。

土地の購入費や着工金、中間金などを手持ちの現金でまかなえない場合は、つなぎ融資を利用したり、金融機関に住宅ローンを分割融資してもらう必要があります。

建物が完成したら施主による竣工検査を行い、問題がなければ引き渡しです。金融機関に施主や施工会社の担当者が集まり、住宅ローンの融資実行を受けて工事費の残代金を支払い、つなぎ融資を返済します。同時に鍵の引き渡しを受け、司法書士による所有権・抵当権の登記手続きが行われます。

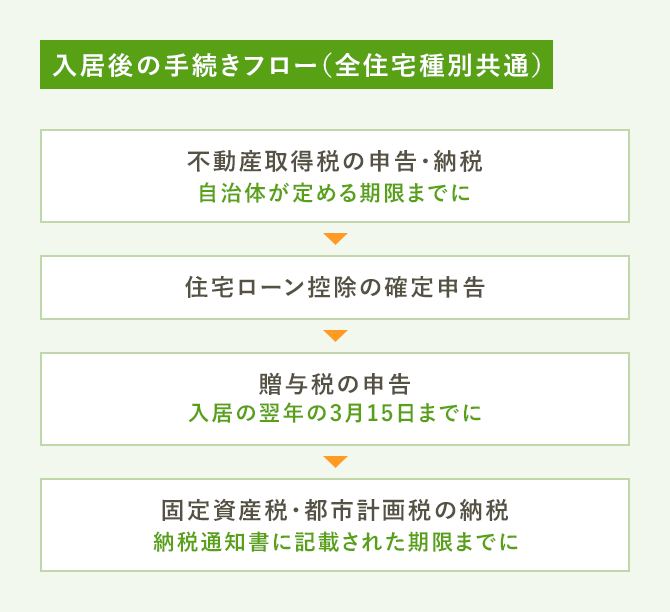

【全住宅種別共通】入居後の手続き

住宅の引き渡しを受け、引越しが済めば新生活のスタートですが、まだ各種税金の手続きが残っています。

まず住宅を買うときにかかるのが不動産取得税ですが、床面積50m2以上など一定の条件を満たすと軽減を受けられます。ただし、自治体が条例で定める期間内に都道府県税事務所に申告することが原則です。とはいえ入居後しばらく経って納税通知書が届いてから申告しても、軽減を受けられるケースが多くなっています。

入居の翌年には、住宅ローン控除を受けるための確定申告も必要です。申告をすることで所得税や住民税からの控除が受けられ、給与から税金が天引きされている給与所得者の場合は控除額の還付が受けられます。

確定申告の申告時期は2月中旬から3月中旬ですが、住宅ローン控除で還付を受ける場合は2月中旬より前から申告を受け付けてもらえます。住所地を管轄する税務署で手続きするか、国税庁のホームページ(http://www.nta.go.jp/)からダウンロードした申告書の郵送や、インターネット(e-Tax)による電子申告も可能です。なお、給与所得者の場合は確定申告が必要なのは1年目だけで、2年目以降は勤務先の年末調整で手続きすることができます。住宅ローン控除の詳細は住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?を参照してください。

また、親や祖父母から住宅資金の援助を受けた人は、贈与税の申告も必要になります。贈与を受けた翌年の2月1日から3月15日までに、管轄の税務署で手続きしましょう。贈与税の特例などについては住宅資金の贈与や家の相続について教えてを参照してください。

入居の翌年からは固定資産税と都市計画税を毎年納税します。この税金にも住宅用の軽減措置がありますが、申告手続きは必要ありません。毎年送られてくる納税通知書の税額がすでに軽減後の金額になっているはずなので確認し、納税すればよいのです。各種優遇税制については住宅ローン控除だけじゃない。住宅購入でお得な優遇制度を参照してください。

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/09/28(2021/02/15一部更新)