住宅購入の頭金はいくら必要?みんなの平均額公開

住宅購入の頭金と手付金の違いは?

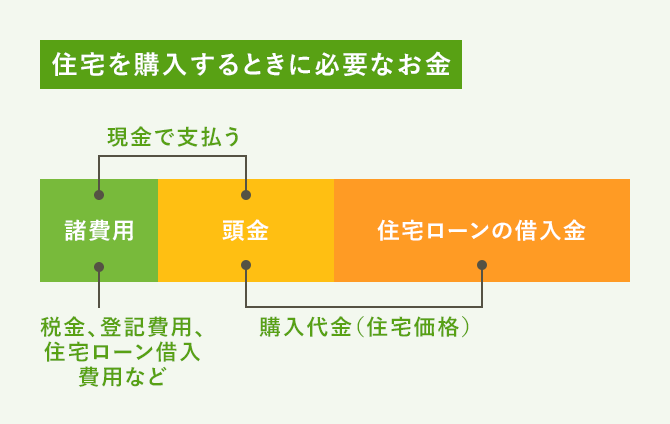

住宅を購入するときには多くの人が住宅ローンを利用します。しかし住宅ローンだけで購入するケースは多くはなく、たいていの場合は購入代金(住宅価格)の一部を自己資金でも支払います。この自己資金で支払う分の購入代金が頭金です。

頭金は自己資金の中から現金で支払います。また住宅を購入するときには税金や手数料などの諸費用が必要となり、こちらも現金で支払うのが原則です(住宅購入の諸費用については住宅購入の諸費用っていくらかかるの?現金はいくら用意する?を参考にしてください)。つまり、住宅購入時に必要なお金を図式化すると以下のようになります。

なお、頭金と似た言葉に手付金というものがあります。これは売買契約のときに購入代金の一部を支払うものです。したがって頭金の一部と言えますが、手付金は契約を確かなものにするためのお金で、契約後に買い主がキャンセルする場合は手付金を放棄しなければなりません。この手付金は購入代金の5〜10%程度が一般的です。

みんなは頭金をいくら払っている?

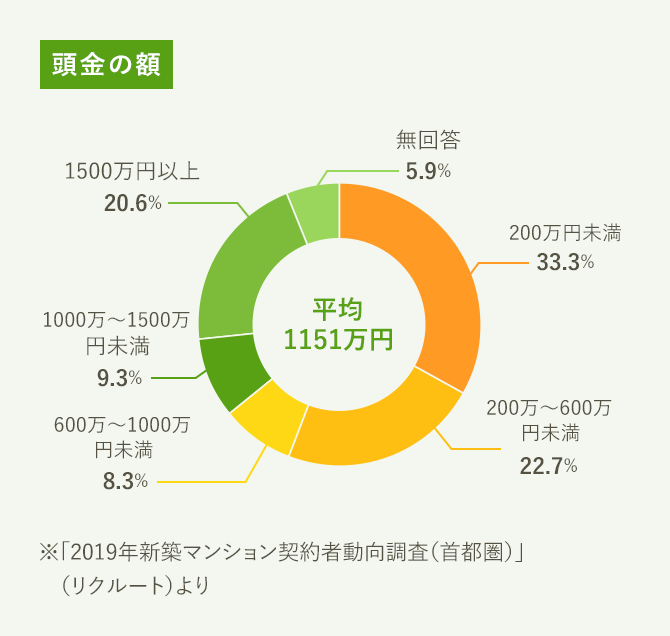

みんなは住宅を購入するときに頭金をいくら払っているのか、首都圏で新築マンションを買った人の調査データを見てみましょう。まず頭金の額は平均では1151万円と高めですが、200万円未満が3割以上を占めています。10年ほど前はこの比率が2割程度でしたが、このところ増加する傾向にあり、わずかな頭金で購入するケースが増えていることが分かります。一方で1500万円以上も2割を超えています。

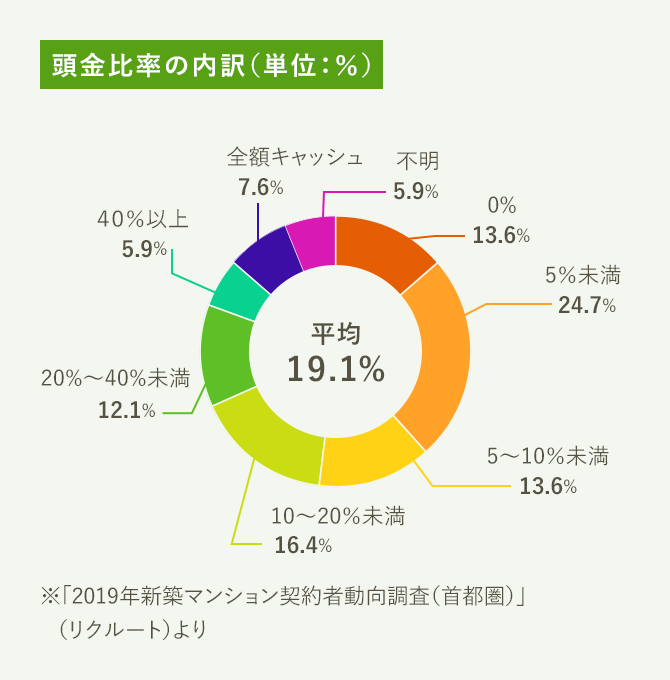

住宅価格に占める頭金の比率の平均は19.1%となっています。一般的に「頭金は価格の2割以上が望ましい」と言われますが、まさに平均で2割という結果です。とはいえ、内訳をみると20%未満の人が6割以上を占めており、0%と5%未満だけで全体の3割強となっています。

現在は超低金利で住宅ローンの返済負担が低くなっていることもあり、頭金の比率も低下傾向です。特に価格の低い住宅を購入する人ほど、頭金が少ない人の比率が高まっています。

頭金ゼロでも買えるって本当?

住宅の広告などでは「頭金ゼロで買えます」といったうたい文句を目にすることがあります。本当に頭金ゼロでも住宅が買えるのでしょうか。

前掲のデータを見ると、頭金の比率が0%、つまり頭金ゼロで買っている人が実際に1割以上いることが分かります。頭金ゼロということは、住宅価格の100%を住宅ローンでまかなうということです。

実際のところ、ほとんどの住宅ローンは価格の100%まで借りることができます。ただし、正確には担保評価額の100%、つまり銀行が認めた住宅価値の100%ということなので、中古住宅などでは価格の全額まで借りられないケースもあります。いずれにしろ、頭金ゼロなら買うときの負担は軽くなりますが、住宅ローンの返済は重くなるのです。

頭金ゼロと頭金2割で、支払う利息はどのくらい違う?

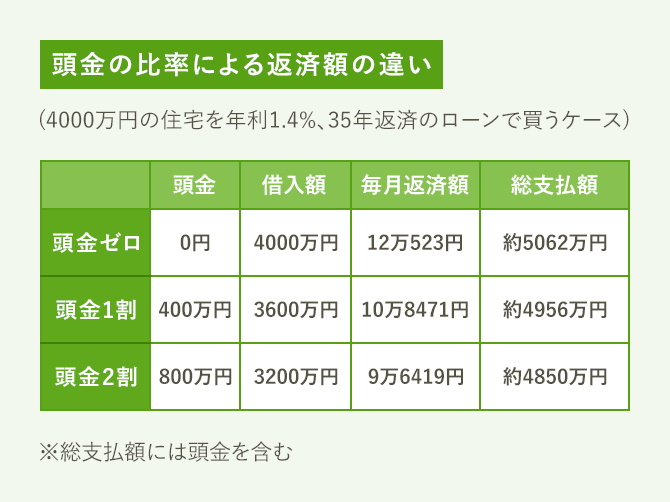

では頭金ゼロで買うとローンの返済はどのくらいになるのでしょうか。4000万円の住宅を買うケースで、頭金の比率による違いを試算したのが下の表です(金利1.4%、35年返済)。

それによると、頭金を2割の800万円用意した場合、毎月返済額は9万6419円です。これに対し、頭金ゼロの場合の毎月返済額は12万523円と、2万4000円以上増える計算です。35年間の総返済額に頭金を加えた総支払額は頭金2割の場合が約4850万円ですが、頭金ゼロでは約5062万円となり、およそ212万円の差になりました。頭金1割の場合は頭金ゼロと2割の中間の金額になります。

頭金ゼロだと借入金利が高くなることがある

頭金800万円を最初に払わないと、毎月返済額が2万4000円以上、総支払額が212万円多くなるという数字を見て、どう感じたでしょうか。「やはり頭金はなるべく用意したほうがいい」と考えたでしょうか、それとも「そのくらいしか違わないのなら頭金ゼロでもいい」と思ったでしょうか。

たしかに「頭金ゼロでもいい」という考え方もできるかもしれません。ただ、上記の試算は金利が同じと仮定して計算したものですが、実際には頭金ゼロだと金利が高くなるケースもあるのです。

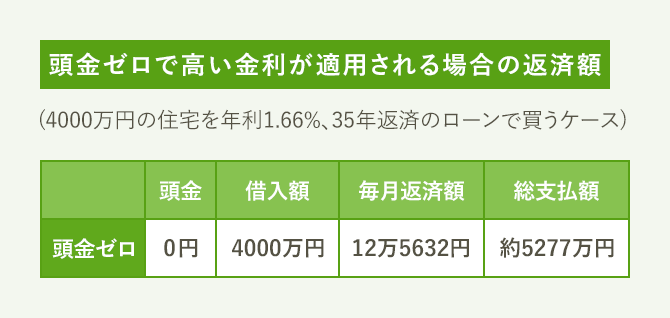

例えば【フラット35】では、頭金1割以上(融資率9割以下)と1割未満(融資率9割超)とで、融資額全体の金利に差が出る決まりになっています。その差は0.26%ほどなので、頭金1割以上の金利が1.40%の場合は頭金ゼロだと1.66%にアップするのです。この金利で上記の試算をし直すと以下のようになります。

このように、頭金ゼロで金利が1.66%になると、毎月返済額は12万5632円にアップします。さらに総支払額は約5277万円となり、頭金2割の場合と比べて約427万円多く支払うことになります。この差は小さくはないでしょう。

【フラット35】についての詳細は【フラット35】って、どんな住宅ローンなの?を参考にしてください。

頭金が少ないと値下がりリスクが大きくなる

さらに頭金が少ないと、将来値下がりしたときのリスクが大きくなります。というのも、借入額が多いのでローン残高がなかなか減らず、値下がりしたときに物件の市場価格がローン残高を下回る可能性が高くなるからです。そうなると住み替えるために売却しようと思っても、売却した金額でローン残高を返しきれず、売ること自体が困難になってしまう場合もあります。

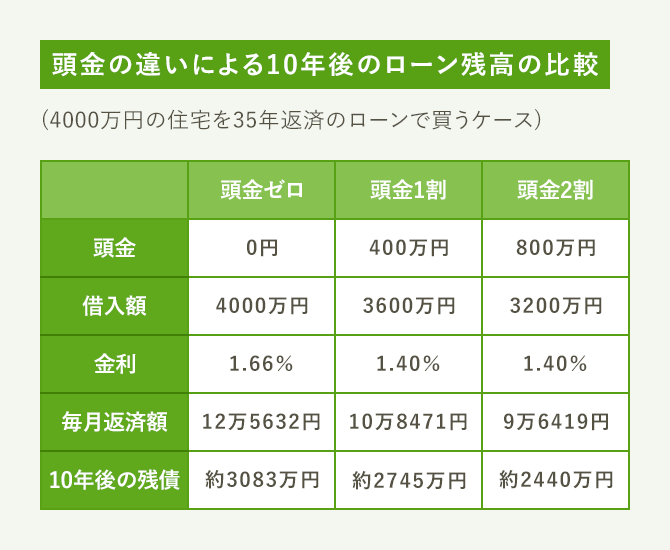

例えば上記と同じ設定で10年後のローン残高を試算すると、頭金1割で買った場合の残債が約2745万円ですが、頭金ゼロの場合はまだ3083万円ほどのローンが残っている計算です。この時点で仮に物件の市場価格が3000万円になっていたとすると、頭金1割の場合は売却したお金でローンを完済できますが、頭金ゼロの場合は80万円以上の不足額を自己資金でまかなわなければなりません。

こうした値下がりリスクは、住宅ローンを融資する金融機関にとっても同じです。もしも返済が滞り、物件を売却してローンを回収しようとしたときに、残債が多いと回収しきれなくなるリスクがあります。そのことも、頭金が少ないと金利が高くなる理由と言えるのです。

頭金を貯めて買うのと頭金ゼロですぐに買うのとどっちがトク?

頭金が少ないと金利が高くなったり、ローン残高がなかなか減らないといったデメリットがあります。そこで頭金を貯めてから買うというのも選択肢として浮上してくるでしょう。ところが今は超低金利ですが、頭金を貯めているうちに金利が上がってしまうリスクもあり得ます。

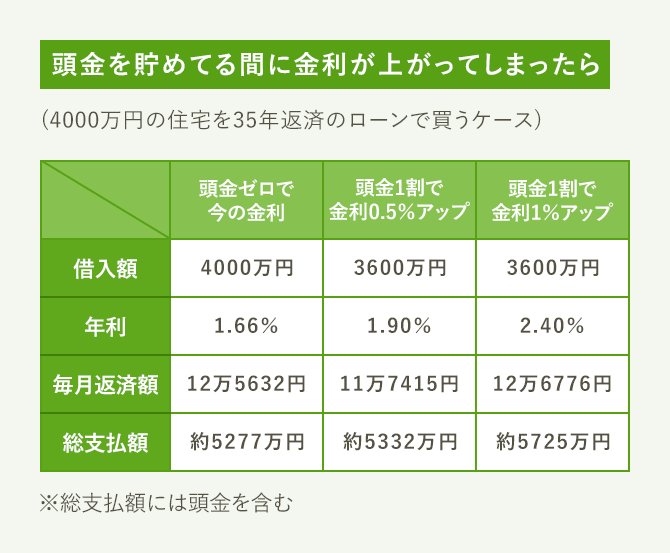

例えば前述のように4000万円の住宅を頭金ゼロで今すぐ買う場合、金利1.66%、35年返済とすると毎月返済額は12万5632円、35年間の総支払額は約5277万円です。

次にいったん購入を見送り、価格の1割にあたる400万円が貯まるまで待ったとしましょう。貯まった時点で今より金利が0.5%アップし、1.90%(1.40%+0.5%)になっていたとすると、毎月返済額は11万7415円、頭金も含めた総支払額は約5332万円となり、頭金ゼロで今すぐ買うより毎月返済額は8217円軽くなりますが、総支払額は約55万円増えてしまいます。

さらに金利が1%アップして2.40%になっていたとすると、毎月返済額は12万6776円、総支払額は約5725万円です。毎月返済額は頭金ゼロのケースより1144円、総支払額では約448万円重くなりました。

このように、将来の金利の上がり方によっては頭金を貯めてから買うより、今すぐ頭金ゼロで買うほうが軽い負担で済む場合もあります。また、住宅ローンの返済開始が遅くなれば、返済が終了するのもそれだけ遅くなり、年齢によっては退職後に返済が残る可能性が高まる点も考慮が必要です。

金利上昇時の返済額の変動については金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!も参考にしてください。

現金がなくても家が買えるの?「頭金ゼロ」=「現金ゼロ」ではない

ここまで見てきたように、頭金ゼロで住宅を買うことにはメリットとデメリットがありますが、買うこと自体は十分に可能です。ただ、「頭金ゼロ」と「現金ゼロ」とでは意味が異なり、現金ゼロで住宅を買うことはできません。

まず必要となる現金は、前述の手付金です。住宅価格の5〜10%の手付金は契約時に現金で支払うものなので、住宅ローンを借りる以前に用意しなければなりません。価格の100%を住宅ローンで借りる場合でも同様です。この場合、住宅ローンが実行された時点で手付金相当額が売主から戻ってくる形になります。

またこちらも前述したように、住宅を購入するときの税金や手数料などの諸費用は、原則として現金で支払います。金額はケースバイケースですが、一般的に新築マンションの場合は価格の3〜5%程度、仲介手数料が発生する新築一戸建てや中古住宅は価格の6〜8%、設計料などがかかる場合がある注文住宅では価格の10%前後と言われています。

金融機関によってはこれらの諸費用を住宅ローンに含めて借りられるケースもあります。その場合は諸費用分の現金が不要になりますが、頭金ゼロの場合よりもさらに借入額が増えるので、リスクも高まる点に注意が必要です。

結局のところ、手付金と諸費用を現金で支払うことを考えると、最低でも住宅価格の8〜20%程度は現金を用意しなければなりません。では手元の預貯金がそれだけあれば足りるのかというと、そういうわけにもいきません。

住宅を買ったあとに手元に預貯金がゼロになってしまうと、新居に引越しても家具や家電を新調することができません。また突然の病気などの出費に備えて、最低でも生活費の6カ月〜1年分の貯蓄が必要と言われているのです。

せっかく住宅ローンを組んでマイホームを手に入れても、返済に追われて生活に余裕がなくなってしまうことがないよう、余裕を持った資金計画を心がけましょう。

頭金の貯め方については頭金はどうやって貯める?みんなの方法を公開を参考にしてください。

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/09/28(2021/02/15一部更新)