頭金はどうやって貯める?みんなの方法を公開

頭金はなぜ多めに入れたほうがいい?

住宅を買うときには住宅ローンを借りる人が多いのですが、住宅ローンで価格の全額を借りるのではなく、自己資金から頭金を用意するケースが一般的です。広告などで「頭金ゼロで買える」などとうたっているのを目にすることもあると思いますが、頭金はできれば多めに入れたほうがいいと言われています。

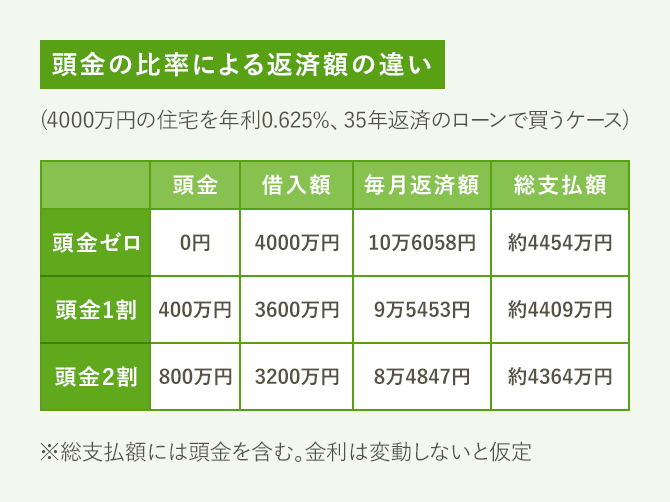

なぜ頭金を多めに入れたほうがいいかというと、住宅ローンの借入額を減らすことで返済負担を軽くできるからです。例えば金利0.625%、35年返済の住宅ローンを借りて4000万円の住宅を買うケースで試算してみましょう。

まず頭金ゼロ、つまり住宅ローンで4000万円を借りた場合の毎月返済額は10万6058円、35年間の総支払額は約4454万円です。それが頭金を価格の1割の400万円入れたとすると、毎月返済額は9万5453円にダウンします。さらに頭金を2割の800万円とすると、毎月返済額が8万4847円となり、頭金を1割増やすごとに毎月返済額が1万円強軽くなる計算です。

35年間の総返済額に頭金を加えた総支払額で比較すると、頭金1割の場合は約4409万円、頭金2割の場合は約4364万円となり、頭金を1割増やすと約45万円ずつ負担が軽くなっています。このように頭金を多く入れることは、返済額の軽減に直結するのです。

頭金が少ないと担保割れリスクが高まる

頭金を多く入れると返済額が減るメリットがありますが、逆に頭金が少ないと高まるリスクもあります。その一つが「担保割れリスク」です。

担保割れリスクとは、購入した住宅が値下がりし、将来売却しようとしたときに売却価格が住宅ローン残高を下回ってしまうリスクのことです。担保割れが発生すると売却したお金で住宅ローンが返しきれなくなり、自己資金で不足分を補うか、それが無理な場合は売却できなくなることもあります。

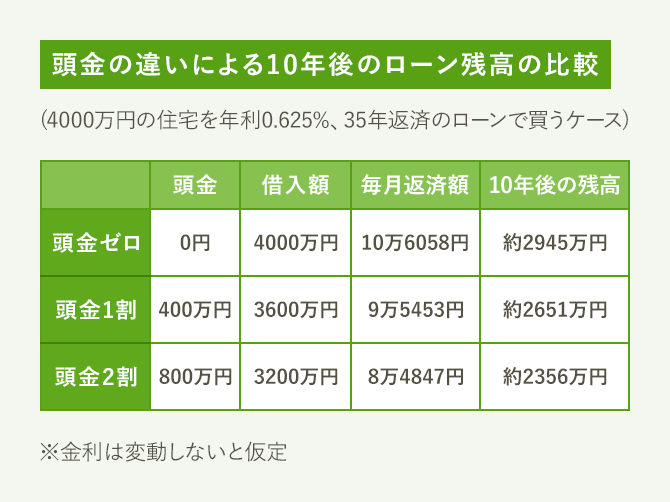

頭金が少ないと住宅ローンが多く残るため、この担保割れが起きやすくなります。例えば4000万円の住宅を金利0.625%、35年返済のローンで購入したケースで試算すると、頭金を1割入れた場合の10年後のローン残高は約2651万円ですが、頭金ゼロの場合は10年後に約2945万円のローンが残っています。この住宅の10年後の売却価格が2800万円に下がっていたとすると、頭金ゼロの場合は145万円ほどの担保割れが発生する計算です。

頭金が少ないと金利上昇リスクも高まる

頭金が少ないことによって高まるリスクには、「金利上昇リスク」もあります。変動金利などで借りた住宅ローンで金利が変動すると、その時点のローン残高に新しい金利を当てはめて利息が計算されます。頭金が少ないとローン残高が多く残るので、金利が上がったときの返済額の増え方も大きくなるのです。

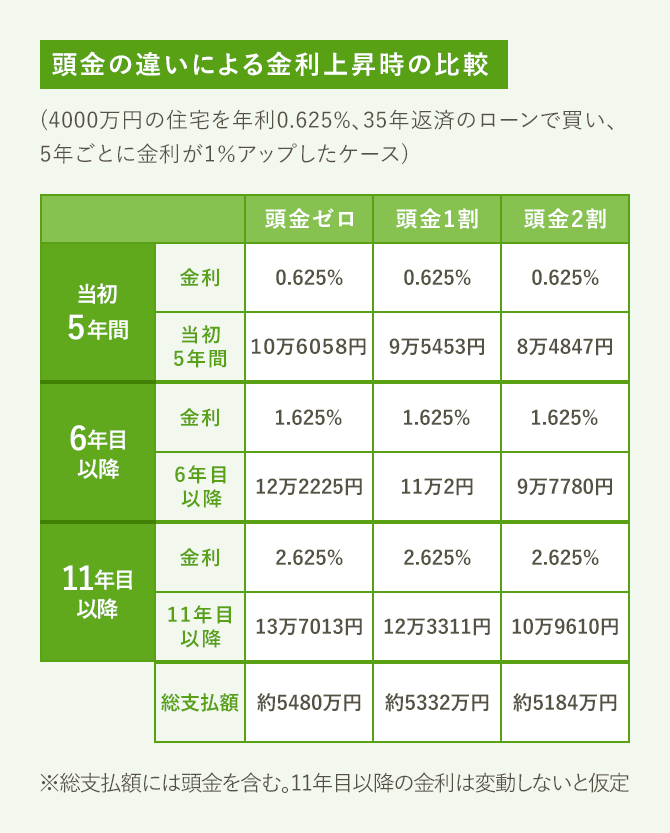

例えば上記と同じ設定で、5年ごとに金利が1%ずつアップしたケースを想定してみましょう。頭金1割の場合は当初の毎月返済額が9万5453円ですが、5年後に金利が1.625%に上がると1万4549円アップして11万2円になります。これに対し、頭金ゼロの場合は当初の返済額10万6058円から6年目以降は12万2225円へ1万6167円アップする計算です。

さらに10年後の金利上昇でも頭金ゼロの場合は金額が大きく上昇し、11年目以降はそれまでより1万4788円アップして13万7013円となります。一方、頭金1割の場合は12万3311円となり、上昇幅は1万3309円止まりです。

この結果、11年目以降の金利が変動しないと仮定した場合の、頭金を含む総支払額は頭金ゼロの場合は約5480万円ですが、頭金1割の場合は約5332万円と、約148万円の差に広がります。頭金を2割入れた場合はさらにその2倍の差になるのです。

みんないくら用意している?頭金の平均額と平均比率

このように頭金が少ないことにはリスクがあることが理解できたと思いますが、では頭金はいくらぐらいが目安になるのでしょうか。

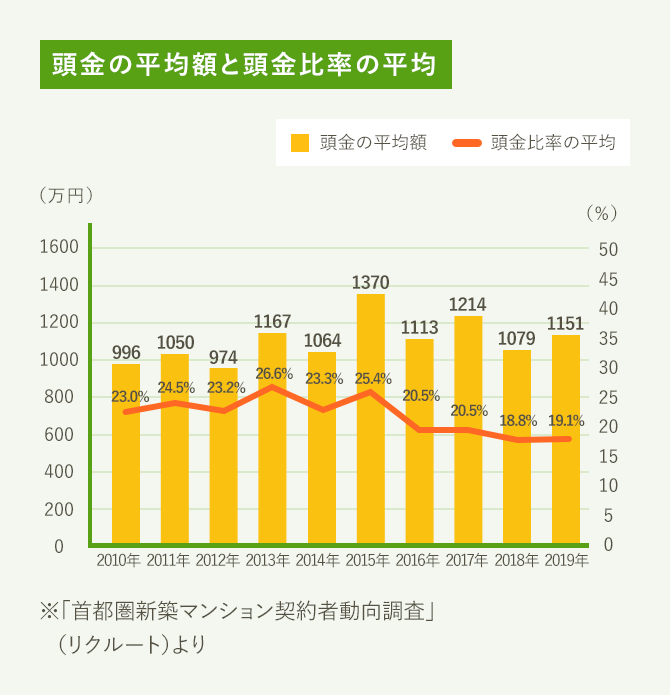

下のグラフは首都圏で新築マンションを買った人の頭金の推移です。データを見ると年によって多少の上下はありますが、ここ数年は平均額が1100万~1300万円台となっており、金額が増加気味であることが分かります。

金額が増加しているのは、それだけ堅実な資金計画の人が増えたというよりも、首都圏の新築マンション価格が上昇しているためのようです。そのことは、頭金比率のデータによって推測できます。

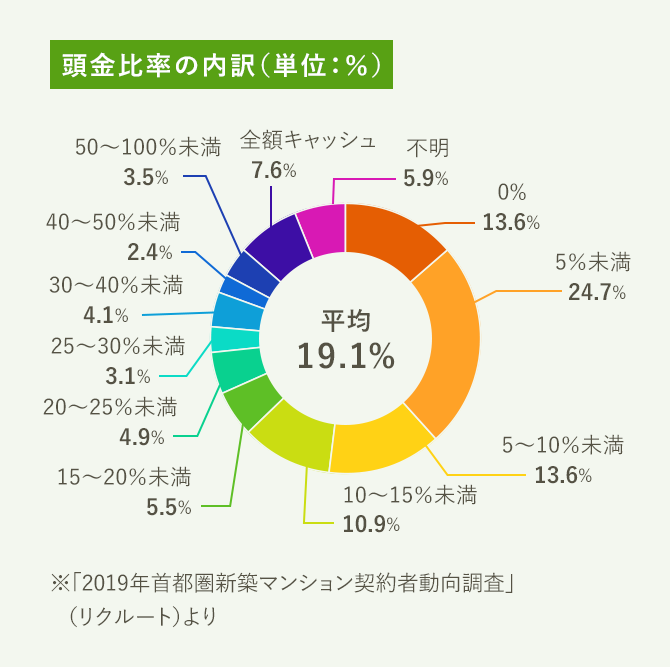

頭金比率とは物件価格に占める頭金の比率のことです。データを見ると、2015年までは25%前後で推移していましたが、2018年と2019年は19%前後にダウンしています。この両年の頭金の平均額は決して低くなっているわけではないので、それだけ物件価格が上昇していることが分かるのです。

こうしてみると首都圏の新築マンション購入者は価格上昇で頭金比率が下がっているとはいえ、平均でほぼ2割をキープしています。一般的に「頭金は価格の2割以上が望ましい」と言われますが、データ上は望ましい金額をクリアしていることになります。

とはいえ、みんなが2割以上の頭金を入れているわけではありません。上記の調査データによると、頭金の割合が2割未満の人が全体の6割以上を占めており、頭金ゼロの人も含めて1割未満の人が半数以上に達しています。

頭金を2割以上入れるのが望ましいことは確かですが、物件価格が上昇していることも考えると、頭金比率は最低でも1割を目安にするのが現実的といえるかもしれません。

頭金の平均額については住宅購入の頭金はいくら必要?みんなの平均額公開も参考にしてください。

みんな、頭金をどうやって貯めたの?

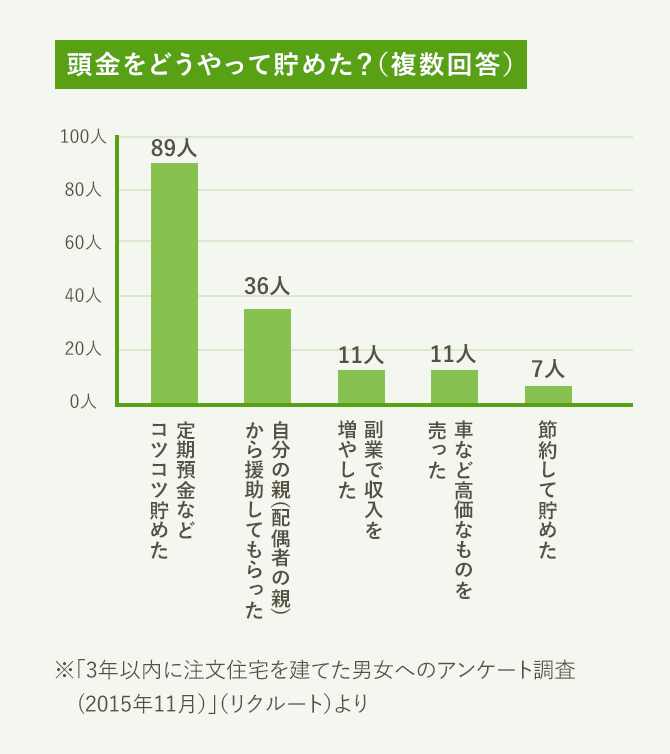

ではみんなどうやって頭金を貯めているのか、気になるところでしょう。下のグラフは注文住宅を建てた人に頭金の貯め方を聞いたデータですが、それによると「コツコツ貯めた」人が圧倒的に多いことが分かります。

回答者のコメントを見ると、「給与天引きの積み立てで強制的に毎月貯めて、1年半で150万円ほど貯めました」「前月分の給料の残額はすべて別の口座に移して貯蓄しました」「給与振込口座とは別口座に一部を自動振り込みして、住宅用の貯蓄口座にしました」など、頭金づくりを意識して計画的に貯蓄している人が目立ちました。なかには「電気はこまめに消す。水は出しっぱなしにしない。食べ物を無駄にしない。これで月1万円くらい節約できました」という強者も。

やはり「いつか頭金が貯まったら家を買おう」と漠然と貯蓄するよりも、短期間で集中して貯蓄に励むのが頭金づくりのコツかもしれません。

親が援助してくれるなら優遇税制を利用できる

頭金を自分で貯蓄する方法のほかに、親の援助を受けるという方法もあります。上記のデータでも、自分や配偶者の親から援助してもらった人は2番目に多くなっていました。

親から援助してもらうと聞くと、「もう大人なのに親に甘えるのはちょっと…」と気が引ける人もいるかもしれません。しかし、住宅資金を親から援助してもらうことは国も優遇税制で後押ししているのです。

人から財産をもらうと贈与税の課税対象になりますが、親や祖父母から住宅取得の資金援助を受ける場合は特例で一定額まで非課税になります。非課税枠は1000万円ですが、耐震性や省エネ性、バリアフリー性のいずれかの基準を満たす住宅を取得する場合は500万円加算されて1500万円まで非課税です。

なお、贈与税には使い道が自由な基礎控除があり、年間110万円までは課税されません。住宅取得資金の非課税枠はこの基礎控除と併用できるので、実質的に1110万円(一定基準を満たす住宅は1610万円)まで非課税になります。

この住宅取得資金の非課税枠や基礎控除は、もらう人一人当たりの金額です。つまり夫婦それぞれが親や祖父母から援助を受ければ、二人合わせて2220万円(一定基準を満たす住宅は3220万円)まで非課税で頭金を増やせるのです。

ただし、贈与を受けた分はもらった人の持ち分として住宅の名義を分けなければなりません。もし妻が自分の親から住宅取得資金の贈与を受けたにもかかわらず、住宅が夫一人の名義になっていたとすると、妻(または妻の親)から夫への贈与と見なされて贈与税が課税されてしまうのです。

また、住宅取得資金の非課税枠を利用するには、「もらう人が20歳以上」「住宅の床面積が50m2以上」などの条件を満たす必要があります。詳しくは住宅資金の贈与や家の相続について教えての記事をご参照ください。

車の売却や生命保険の見直しも検討しよう

親の援助は受けずに頭金を増やしたいけど、コツコツ貯める時間がもったいない――、と考える人もいるでしょう。手っ取り早くまとまったお金を手に入れるには、手持ちの資産を売却する方法があります。

売却できるような資産を持っていないという人でも、車ならあるかもしれません。実際、前述のアンケートでも「車など高価なものを売った」という回答が3番目に多くなっています。

お金を貯める時間的な余裕がある場合は、生命保険の見直しも検討してみましょう。10年以上前に加入したような生命保険の中には、現在のニーズに見合っておらず、保険料を払い過ぎているものもあるかもしれません。また住宅を購入するときには住宅ローンを借りるために団体信用生命保険(団信)に加入するのが一般的なので、その分も考慮に入れて見直すことも重要です。

なお、生命保険の見直しについてはファイナンシャルプランナーに相談することで、より適切な保険商品を見つけられる場合もあります。住宅購入の相談と同時に、第三者の意見を聞いてみるのも一つの方法でしょう。

手元にいくら残せばいいの?

住宅購入時に頭金をある程度確保することは、住宅ローンの返済負担を軽減し、担保割れや金利上昇のリスクを抑えられるメリットがあります。だからといって、手持ちの貯蓄をすべて頭金や住宅購入の諸費用に充ててしまうのは考えものです。

住宅を購入した直後は、家電や家具を新調するのになにかとお金がかかるものです。それに手元の貯蓄がゼロになってしまうと、自分や家族が病気やケガをしたときに対応が難しくなるリスクも高まります。

では手元にいくら残しておけばいいのでしょうか。人によって必要な金額は異なりますが、一般的には「毎月の生活費の6カ月〜1年分」と言われています。ある程度の金額を手元に残しておくことで、住み替え後も万一に備えた生活が可能になるでしょう。

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/09/28(2021/02/15一部更新)