住宅購入の諸費用っていくらかかるの?現金はいくら用意する?

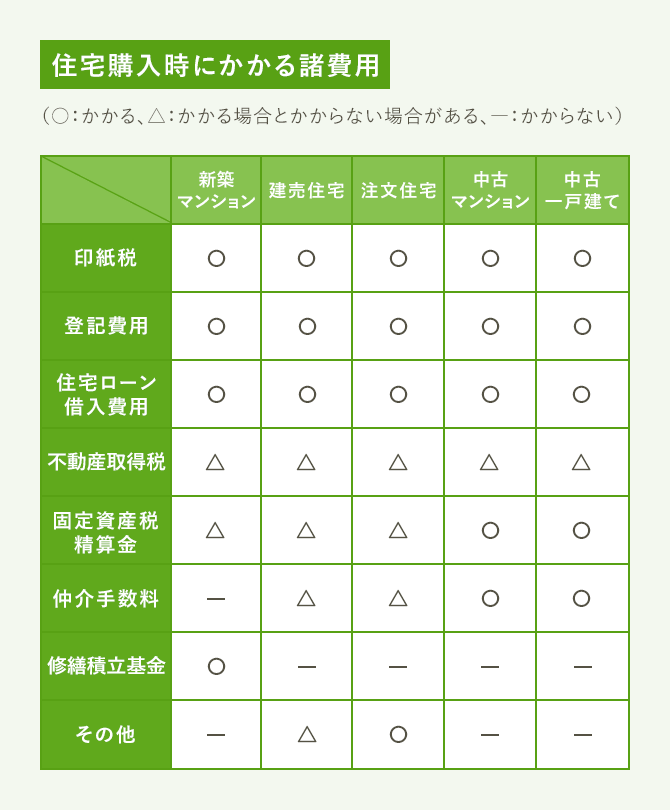

住宅購入の諸費用とは?

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことで、通常は住宅ローンの借入額には含まれず、現金で支払うお金のことです。

具体的な費用としてはまず、契約時の印紙税や、登録免許税や司法書士報酬などの登記費用、住宅ローン借入費用が挙げられます。これらの費用は住宅の種別にかかわらず支払うことになる費用です。ただし、住宅ローンを借りない場合は当然のことながら住宅ローン借入費用はかかりません。

住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば不動産取得税は土地や建物を取得したときにかかる税金ですが、軽減措置によって税額がゼロになるケースが少なくありません。仲介手数料は仲介会社を通じて買う場合にだけかかります。ほかに新築マンションの修繕積立基金や注文住宅の地鎮祭費用など、特定の住宅種別にしかかからない費用もあります。

これらの諸費用が総額いくらかかるのかはケースにもよりますが、新築マンションの場合で物件価格の3~5%前後、建売住宅や中古住宅は同じく6~8%前後、注文住宅は土地・建物の総額の10~12%前後が目安とされています。

以下、費用ごとに詳しく見ていきましょう。

印紙税ってなに?

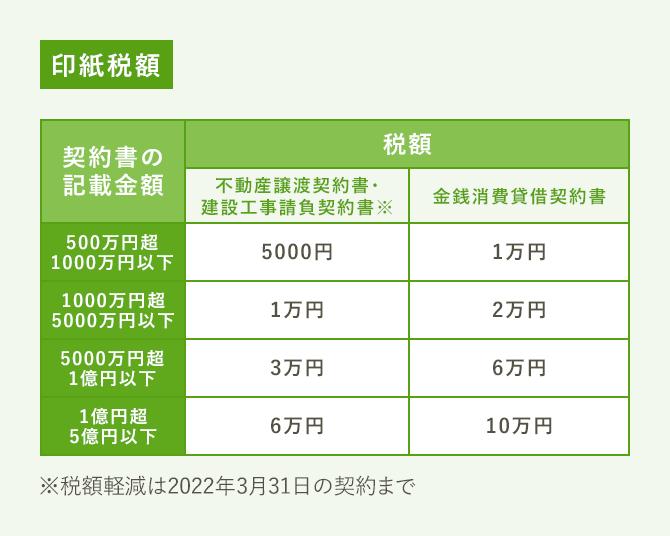

印紙税とは、契約書に貼る印紙代のことです。契約書に決められた額の印紙を貼り、印鑑で割印(正式には消印)を押すことで納税します。

住宅を買うときの契約書には、土地や建物を売買するときの売買契約書(不動産譲渡契約書)、注文住宅を建てるときの建設工事請負契約書、金融機関から住宅ローンを借りるときの住宅ローン契約書(金銭消費貸借契約書)があり、それぞれに印紙税がかかります。

税額は本来、契約書(課税文書)の種類により変わりますが、売買契約書と工事請負契約書については2022年3月31日の契約まで軽減措置が受けられます。また税額は契約書の記載金額、つまり住宅価格や工事代金、ローン借入額に応じて決められており、例えば記載金額が1000万円超5000万円以下の場合は売買契約と工事請負契約が1万円、ローン契約が2万円です。

契約書は契約を結ぶ当人同士が1通ずつ作成するのが通常なので、家を買う人も契約の種類と金額に応じて1通分の印紙税を負担することになります。

登記費用ってなに?

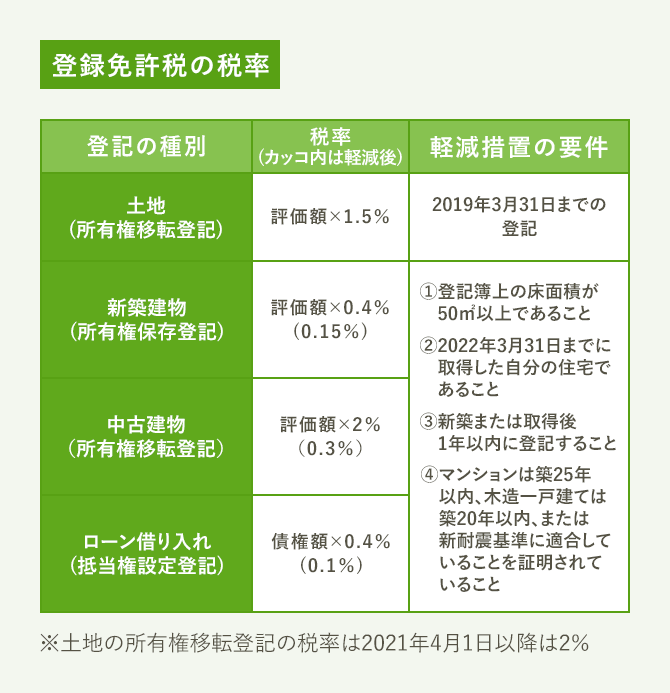

登記とは、土地や建物の所有権などの権利関係を登記所(法務局)の登記簿に記載することです。所有権を登記することは、その土地や建物が自分のものであることを第三者に示すことになるわけです。

家を買うときには所有権の登記のほか、住宅ローンを借りる場合は抵当権の設定登記も行われます。これは金融機関が土地や建物を担保にお金を融資したことを示すものです。

これらの登記をする際には、登録免許税という税金を納めます。税額は所有権の場合、土地・建物の評価額(固定資産税評価額)に一定の税率をかけた金額です。固定資産税評価額とは自治体が固定資産税を計算するときに基準とする土地・建物の価格のことで、実際に売買の対価の相場とされる時価とは異なります。また評価額が決まっていない新築建物の場合は法務局が認定した価格で登録免許税が計算されます。

税率は下の図表のとおりですが、所有権の登記には保存登記と移転登記があり、それぞれ税率が異なります。保存登記とは新築の建物で新たに登記をする場合、移転登記とは土地や既存の建物の所有権を売主から買主に移す場合です。なお、新築住宅でも売主がいったん保存登記をしてから買主に移転登記するケースもあります。

また建物の登記や抵当権の登記については、一定の要件を満たせば税率の軽減を受けられます。主な要件は床面積が50m²以上であることと、築年数が20年以内(マンションなど耐火建築物は25年以内)であることなどです。なお、マンションの床面積は登記簿上の内法面積なので、広告で表示される壁芯面積よりやや狭くなるので注意が必要です。

住宅ローン借入費用にはどんなものがある?

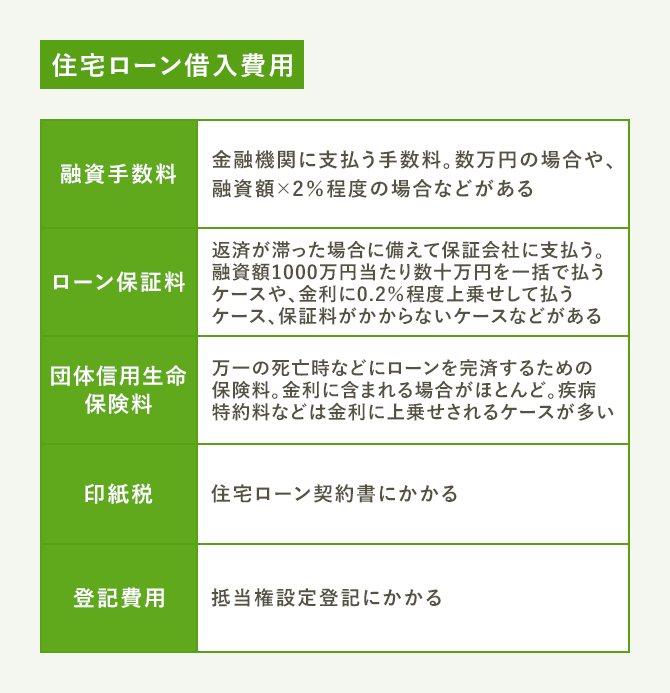

住宅ローンを借りるときの費用としては、まず金融機関に支払う融資手数料が挙げられます。都市銀行などでは保証会社への事務手数料として数万円プラス消費税の定額制としている場合が多いのですが、「融資額×2%」などと定率制にしていたり、定額制と定率制のどちらかを選べたりする金融機関もあります。

仮に融資額が3000万円とすると、2%の定率制の場合は融資手数料が60万円(プラス消費税)となり、定額制と比べてかなり金額が高くなります。ただし、定率制の場合は金利が低くなったり、次に述べるローン保証料が無料だったりするケースが一般的です。特にネット系の銀行は保証料がかからない場合が多いので、その代わりに手数料を高めに設定している金融機関が少なくありません。

そのローン保証料ですが、この費用は保証会社に支払うものです。ローンの返済が滞った場合に、保証会社が代わってローン残高分を金融機関に支払います。かといって借りている人の返済が免除されるわけではなく、返済先が保証会社に代わるのです。

この保証料には一括払いと分割払いの2タイプがあります。一括払いの場合は返済期間などに応じて融資額1000万円当たり数十万円の保証料を借入時に支払います。35年返済の場合は1000万円当たり20万円程度のケースが多いので、3000万円借りた場合の保証料は60万円程度が一般的です。

一方、分割払いのタイプは保証料が金利に0.2%程度上乗せされます。仮に3000万円を35年返済で借りるとして、金利が1.5%の場合の毎月返済額は9万1855円。金利が0.2%上乗せされて1.7%になると9万4822円となり、その差は3000円弱。35年間トータルでは125万円近い差となります。このように分割払いは当初の負担を軽くできますが、トータルでは負担が大きくなります。

住宅ローン借入費用としては団体信用生命保険(団信)の保険料も挙げられます。これは借りた人が返済中に万一死亡した場合などに、保険金でローンが完済されて家族に負担が残らないための費用です。保険料は金利に含まれるケースがほとんどなので、別途支払うわけではありません。ただしガンなど特定の疾病に対応した疾病補償特約を付ける場合は、0.1~0.2%程度の保険料が金利に上乗せされる場合が多くなります。

金融機関によって住宅ローン借入費用は異なります。

住宅ローンの選び方にはさまざまなポイントがありますのでこちらの記事も参考にしてみてください。

メリット・デメリットで考える、住宅ローンの損しない選び方・借り方

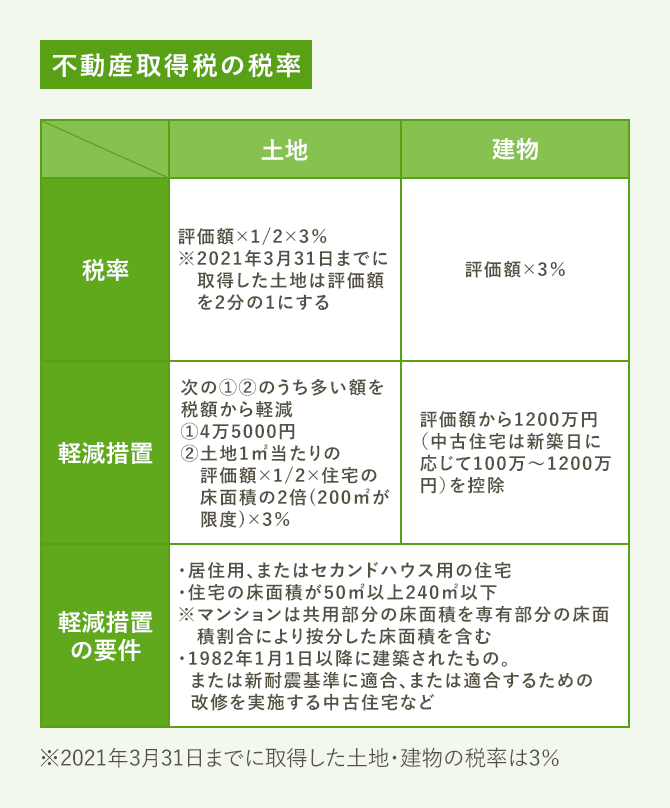

不動産取得税ってなに?

土地や建物を買うときに一度だけかかるのが不動産取得税です。買った住宅に入居して数カ月ほどすると都道府県から納税通知書が届くので、金融機関で納税します。

税額は登録免許税と同様に、原則として評価額(固定資産税評価額)に税率をかけて計算します。税率は3%ですが、土地の場合は評価額が2分の1に軽減されています。

さらに土地・建物ともに軽減措置があります。土地の軽減措置は計算が複雑ですが、この措置によって税額がゼロになるケースが少なくありません。建物も評価額から大きな金額が控除されるので、やはり税額ゼロの場合が少なくないのです。

軽減措置を受けるには、住宅の床面積が50m²以上240m²以下という要件を満たす必要があります。マンションの場合、床面積には共用部分を按分した面積も加算されるので、専有面積が50m²未満でも適用される場合があります。また中古住宅の場合は現行の新耐震基準を満たすことが前提なので、築年数などの要件を満たさなければなりません。

また軽減措置を受けるには、取得の日から条例等で定められた日以内に都道府県税事務所に申告しなければならないことになっています。家を買ったら忘れずに手続きしましょう。とはいえ、手続きを忘れても納税通知書が届いてから申告すれば軽減されるケースもあるようです。通知書に数十万円の税額が書かれていても驚かずに、都道府県税事務所に問い合わせてください。

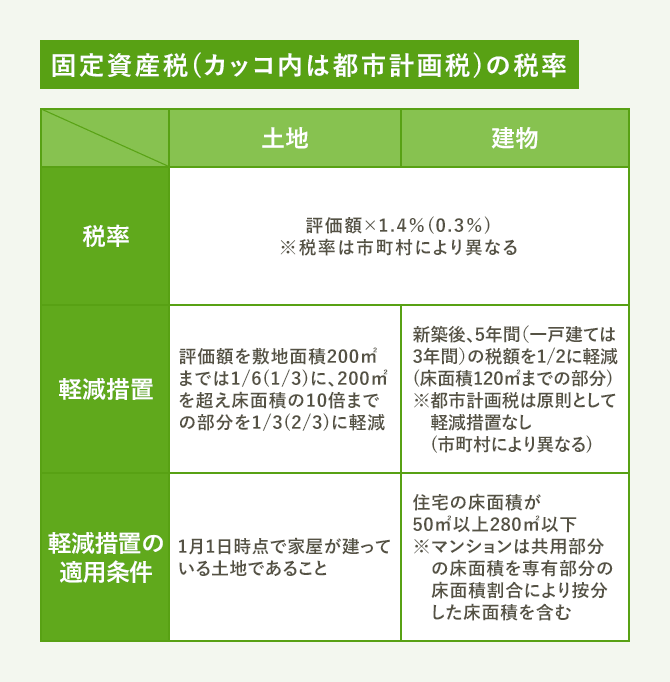

固定資産税ってなに?

固定資産税とは、土地や建物を所有している人に市町村(東京23区は東京都)が毎年課税する税金です。同様の税金として都市計画税があります。

税額は評価額(固定資産税評価額)に税率をかけて計算します。税率は固定資産税が1.4%、都市計画税は0.3%が一般的ですが、市町村によって異なる場合があります。

また土地・建物それぞれに軽減措置がありますが、建物の軽減は新築から一定期間のみとなっています。なお、評価額は3年ごとに見直され、建物については築年数を経るにつれて評価額が下がっていきます。

この固定資産税と都市計画税は毎年1月1日時点で所有している人に対し、市町村から納税通知書が届く仕組みになっています。したがって本来、「住宅を買うときの諸費用」とは言えないでしょう。ただし土地や中古住宅(場合によっては新築住宅も)を買うときには、買った年に課税される固定資産税と都市計画税を売主と按分するために「固定資産税(都市計画税)精算金」を売主に支払うのが通例です。なお、この精算金は税金ではなく、購入代金の一部として扱われます。このため建物代金に加算される場合には消費税がかかるケースがあります。

固定資産税の精算は、引き渡し日を境に日割りで計算します。ただし起算日を1月1日からとするケースと4月1日からとするケースがあり、地域によって傾向が異なります。関東では1月、関西では4月とする場合が多いようです。どのように計算するのか、売買契約時に確認しておきましょう。

税金はかかるだけではなく控除や優遇されるケースもあります。あわせて以下の記事もご確認ください。

住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

住宅資金の贈与や家の相続について教えて

住宅ローン控除だけじゃない。住宅購入でお得な優遇制度

仲介手数料ってなに?

仲介手数料とは、仲介会社(宅地建物取引業者)と媒介契約を結んで住宅を売買する際に、仲介会社に支払う手数料です。仲介会社が仲介(媒介)するケースは中古住宅が一般的ですが、新築の建売住宅でも広告で取引態様が「売主」ではなく「媒介」または「仲介」と書かれている物件は仲介手数料が発生します。

仲介手数料は宅地建物取引業法で上限が決められており、物件価格が400万円を超える場合の金額は以下の式で計算します。

物件価格×3%+6万円

なお、仲介手数料には消費税がかかるので、実際に支払う金額は消費税10%の場合、次の計算式で算出します。

物件価格(税抜き)×3.3%+6万6000円

ここで注意したいのは物件価格が税抜きになっている点です。売主が個人の場合は物件価格に消費税がかからないのでそのままの価格で計算できますが、建売住宅や不動産会社が売主の中古住宅の場合は住宅価格から消費税を差し引いて計算します。しかも住宅価格のうち土地の価格は非課税なので、建物価格にかかる消費税だけを差し引くことになるのです。実際のところ仲介手数料がいくらになるのかは、売主や仲介会社に確認しないと正確に計算するのは難しいでしょう。

ちなみに上記の仲介手数料はあくまで上限なので、その金額を超えることはできませんが、安くすることは可能です。

そのほかにどんな費用がかかるの?

そのほかにも、住宅種別ごとにかかる費用があります。まず新築マンションの場合は修繕積立基金の支払いが必要です。これは共用部分の大規模修繕工事に必要な費用をまかなうためのもので、いわば「将来必要になる費用の前払い」と言えます。金額は物件によって異なりますが、同じマンション内では専有面積が広いほど高くなり、数十万円かかるのが一般的です。

似たような名前の費用として修繕積立金がありますが、こちらはマンションに入居後に毎月支払うもので、新築だけでなく中古マンションでもかかります。修繕積立基金は文字通り、毎月の修繕積立金では不足する工事費用をカバーするための基金なのです。

注文住宅の場合は特有の費用が多くなります。まず地盤を調べるための地盤調査費として10万円前後が必要です。調査の結果、地盤改良が必要だと判断されれば、そのための工事費がかかりますが、金額はケースバイケースです。また、土地に古い建物が立っている場合はその解体費として百万円単位の費用がかかる場合もあります。

さらに注文住宅では建築工事関連の費用もかかります。まず土地が更地の段階で行う地鎮祭の費用として10万円前後、建物の骨組みが立ち上がった段階の上棟式の費用としてやはり10万円前後が必要です。これらの費用は地域などによりかからないケースもあります。また、建築士に設計を依頼する場合は設計監理費として建築工事代金の10%前後がかかる場合もあります。

このほか、注文住宅や建売住宅では水道負担金がかかるケースもあります。これは上下水道が通っていない場所に水道管を設置するために自治体に支払う費用で、数十万円かかる場合が一般的です。

結局、諸費用はいくらかかるの?

結局のところ諸費用がトータルでいくらかかるのか、住宅種別ごとに試算したのが下の図表です。価格は4000万円で統一しています。

トータルの金額では注文住宅が突出して高くなっていますが、これは設計監理費として建築費の10%を計上しているためです。住宅メーカーなどに建築を依頼する場合は設計監理費がかからないケースが多いので、その場合はもっと金額が低くなります。

また新築マンションは仲介手数料がかからないので金額が低く、トータルで物件価格の3%台に収まっています。

なお、この金額は設定条件を前提とした概算です。実際には物件によって差が出るので、不動産会社や住宅メーカーなどに確認してください。

文/大森広司 画像/PIXTA

監修/税理士法人タクトコンサルティング 情報企画部

2018/08/09(2021/02/15一部更新)