変動?固定?住宅ローンの金利って、どんな種類があるの?

住宅ローン金利にはいろいろなタイプがある

住宅ローンは都市銀行や地方銀行、ネット銀行などいろいろな金融機関が扱っていますが、同じ金融機関の中でも金利のタイプにはさまざまな種類があります。代表的な金利タイプの分類は、「変動金利」「固定金利」「固定期間選択型」の3つです。

3つの金利タイプは、それぞれ金利を見直すタイミングが異なります。住宅ローンの金利には基準となる金利があり、その基準金利の動きに連動してローン金利が決められているからです。金利を見直すタイミグが最も短いのが変動金利であり、最後まで金利を見直さないのが固定金利、固定期間選択型はその中間となっています。

なお、住宅ローン金利には3つのいずれにも当てはまらないタイプのものもあります。例えば返済期間中に2段階で金利が変わるタイプや、同じ金融機関の預金に連動して金利負担が軽くなるタイプなどです。そうした「変わり種」の金利を扱っている金融機関は多くはありませんが、それぞれに特徴があり、利用する人によってはメリットが大きい場合もあります。

変動金利ってどんな金利?

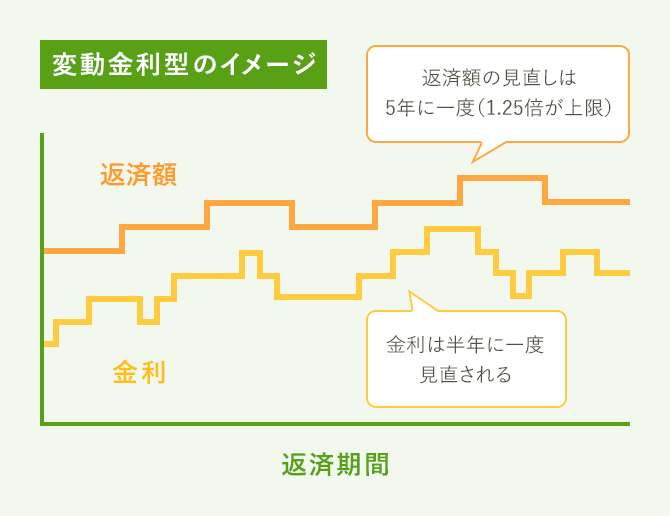

3つの代表的な金利タイプを一つずつ説明します。まず変動金利はその名のとおり、金利が変動するタイプで、多くの金融機関が扱っています。先述のように金利見直しのタイミングが最も短く、半年ごとに見直すケースが一般的です。半年後に基準となる金利が上下していれば、変動金利もそれに連動して上下します。

金利が変動すると、それによって支払う利息も変動します。ただし、毎月の返済額がすぐに変わるわけではありません。返済額が頻繁に変わると家計が不安定になってしまうので、毎月返済額の見直しは5年に一度とするのが通常です。住宅ローンの返済で一般的な元利均等返済の場合、毎月返済額は一定となります。5年の間に金利が上がった場合は支払う利息が増える分、返済額に占める元金の割合を減らすことで返済額を一定に保つ仕組みです。

返済から5年経つと、その時点の金利とローン(元金)残高に応じて毎月返済額が見直されます。ただし、ここで返済額が大きく跳ね上がると家計に影響するので、増える場合はそれまでの返済額の1.25倍までというのが一般的なルールです。金利と元金残高から計算される本来の毎月返済額が1.25倍を超えていた場合は、やはり返済額に占める元金の割合を減らして調整されます。そのため変動金利の金利が大きく上昇すると、元金がなかなか減らなくなるリスクがあるのです。

固定金利ってどんな金利?

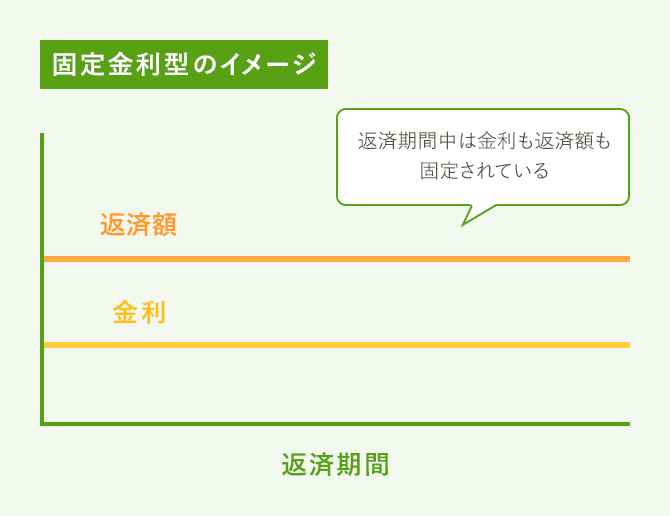

固定金利は一度借りたら金利の見直しは行われず、原則として最後まで同じ金利が適用されるタイプ。金利がずっと変わらないので、毎月返済額も変わりません。そのため、固定金利のことを「全期間固定型」、あるいは返済期間が最長35年ということで「35年固定型」などと呼ぶこともあります。

この固定金利の代表的な住宅ローンが、住宅金融支援機構と民間金融機関とが提携して扱っている【フラット35】です。固定金利は変動金利に比べて金利が高めなケースが多いですが、【フラット35】は公的機関が関わっていることもあり、比較的低い金利で借りることができます。

なお、【フラット35】には対象となる住宅が耐震や省エネ、バリアフリーなどの基準をクリアすることで、当初5年または10年の金利が引き下げられる【フラット35】Sもあります。この場合、当初5年または10年経つと金利が上がりますが、5年または10年後の金利も借り入れ時に決まっているので全期間固定型の一種といえます。

またいくつかの金融機関では【フラット35】ではなく、独自の固定金利の住宅ローンを扱っています。この民間独自の固定金利の中には、20年、25年、30年など、返済期間と金利固定期間が同一で、期間が短いほど金利が低くなるタイプもあります。

代表的な固定金利である【フラット35】についてはこちらで詳しく説明しています。

【フラット35】って、どんな住宅ローンなの?

固定期間選択型ってどんな金利?

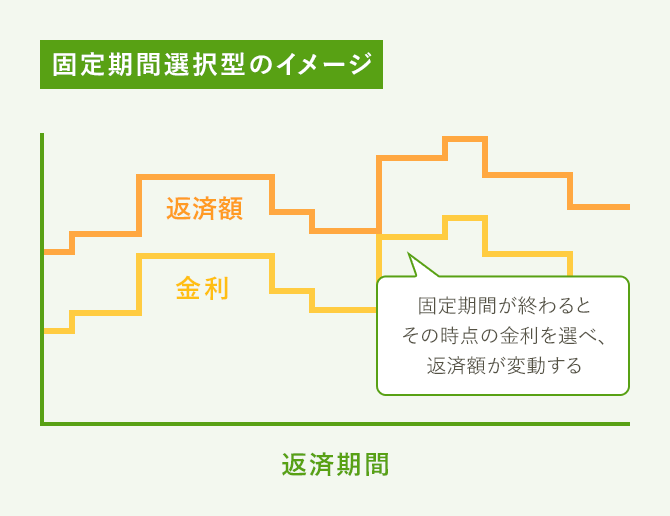

3年、5年、10年など、固定期間を選ぶとその間は金利も返済額も固定され、固定期間が終わるとその時点の金利で再び固定期間を選べるのが固定期間選択型です。選べる固定期間の種類は金融機関により異なり、短いもので1年、長いもので30年などがあります。金利の見直し期間が変動金利より長く、固定金利より短いタイプといえます。また固定期間の終了時には変動金利に切り替えることも可能です。

固定期間選択型の金利は、固定期間が短いほど低くなるのが通常です。しかし最近は変動金利や固定期間選択型の金利を優遇し、店頭表示金利よりも引き下げた金利を適用するケースが多くなっています。金融機関によってはキャンペーンで10年固定(固定期間10年の固定期間選択型)の金利引き下げ幅を大きくし、それより短い固定期間の金利より低くなる逆転現象が起きる場合もあります。

固定期間選択型は固定期間終了時に金利が見直されますが、変動金利のような「それまでの返済額の1.25倍まで」というルールはありません。そのため、固定期間が終わったときに金利が高くなっていると、返済額が大幅に増えるリスクがあります。特に2年や3年など固定期間が短いタイプの場合は当初の金利が低い分、固定期間終了時に返済負担が重くならないか注意が必要です。

変動でも固定でもない金利って?

住宅ローン金利の代表的なタイプは上記の3つですが、それ以外の金利タイプもあります。例えば新生銀行が扱っているステップダウン金利は、返済開始の10年後から5年ごとに金利が下がっていくタイプです。10年後から教育費などの出費の増加が予想されるケースなどに適しています。

また東京スター銀行が扱っているのが、住宅ローンの残高と同行の預金を相殺し、預金と同額分の残高は金利負担がゼロになる預金連動型といわれるタイプです。住宅ローンを借りながら、多額の預金もしている人なら金利負担を軽減することができます。

このほか、金利に上限を設けた変動金利のタイプを扱っている金融機関もあります。通常の変動金利より当初の金利はやや高めですが、金利が上昇した場合もあらかじめ設定された上限金利より高くなることはありません。低金利の変動金利は魅力だけど、金利上昇が心配という人に向いているタイプと言えそうです。

金利は低ければ低いほどいい?

住宅ローンの返済額は金利が低いほど軽くなります。その意味で、金利は低ければ低いほどいいと言ってもよさそうです。ちなみに金利タイプ別に比べると、見直す間隔が短いほど金利は低めになります。貸す側の金融機関にとっては金利を見直せるチャンスが多いほど金利変動リスクが低くなるので、低い金利で貸すことができるからです。このセオリーを当てはめると、変動金利→固定期間の短い固定期間選択型→固定期間の長い固定期間選択型→固定金利の順に金利が高くなります。

では金利が最も低い変動金利で借りるのが一番トクかというと、話はそう単純ではありません。金利を見直すタイミングで金利が上昇してしまうリスクがあるからです。つまり、住宅ローンを借りる側にとっては、低い金利で借りるほど金利変動リスクが高まることになります。

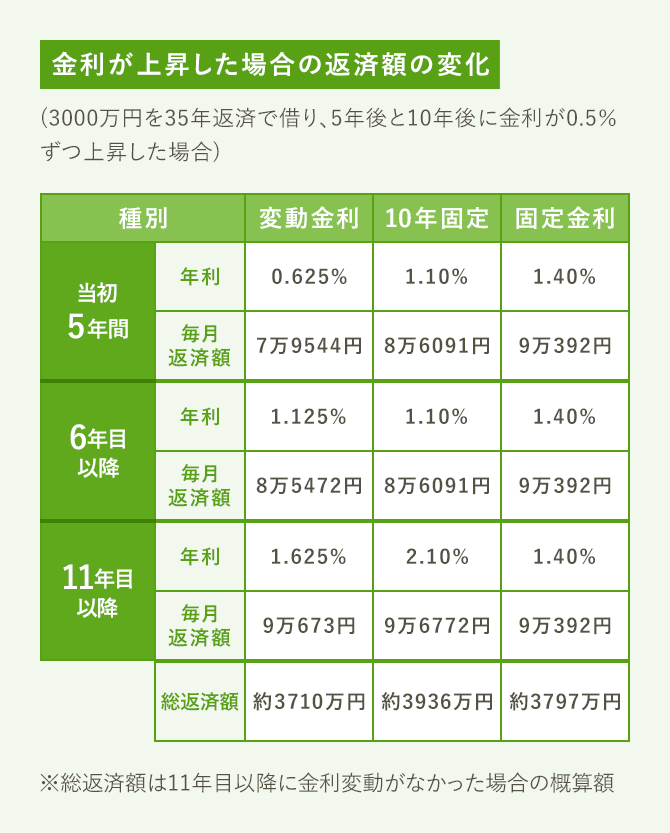

金利が変動すると返済額がどのくらい変わるのか、試算したのが下の表です。変動金利、10年固定、固定金利それぞれについて、3000万円を35年返済で借り、5年後と10年後に金利が0.5%ずつ上昇した場合の金利と返済額を比較しています。変動金利は5年ごとに金利が上昇しますが、10年固定は10年後に1%上昇、固定金利は変動しない設定です。

試算結果を見ると、当初の金利は変動金利が最も低いのですが、6年目以降は10年固定を逆転し、11年目以降は固定金利が最も低金利となります。ただし毎月返済額は変動金利が10年目まで最低額を維持し、総返済額も最も少なくなります。これは変動金利の当初金利が低く、ローン残高が早く減るため、金利が上がっても毎月返済額が抑えられるためです。

このように当初の金利が低くても、その後に金利が上がると負担が増える可能性があります。下の試算で金利の上昇幅を大きくしたり、上昇回数を増やしたりすれば、変動金利の返済負担が最も重くなることもあり得るのです。

住宅ローンの返済額のシミュレーションを自分でやってみたい方は、こちらの記事を参考にしてください。

住宅ローンの返済額シミュレーションを自分で計算する方法

変動金利と固定金利、どちらを選ぶべきか迷ったら、こちらの記事も参考にしてみてください。

金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!

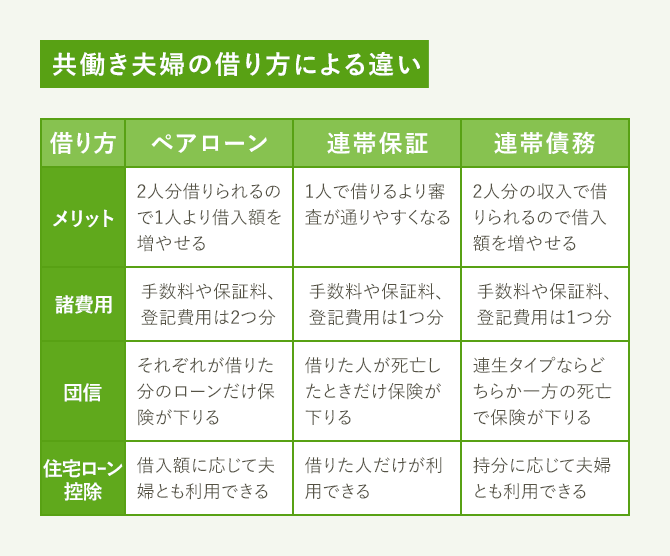

夫婦ペアローンってどんなもの?

ところで住宅ローンは世帯主が一人で借りるのが当たり前と考えがちですが、夫婦など二人で借りる方法もあります。共働きの場合は夫婦で力を合わせて借りれば返済負担が分散され、借りられる額を増やせるといったメリットがあります。

夫婦二人で住宅ローンを借りる方法には、「夫婦ペアローン」「夫婦連帯保証」「夫婦連帯債務」の3タイプがあります。このうち夫婦ペアローンは、夫婦それぞれが別の住宅ローンを借りる方法です。金融機関は同じにする必要がありますが、ローンは別なので金利や返済期間を変えて借りることもできます。ただし借りるときの手数料などは2つ分必要です。

夫婦ペアローンでは団信(団体信用生命保険)に夫婦それぞれが別に入ることになります。そのため、どちらかが万一死亡した場合などはその人のローンは保険で完済されますが、配偶者のローンはそのまま残ることになります。また、住宅ローン控除は夫婦それぞれが受けることが可能です。

夫婦連帯保証とは?

夫婦連帯保証とは、夫婦の一方が借りた住宅ローンについて、配偶者が連帯保証するというもの。金融機関による審査の際に配偶者の収入なども加味されるので、単独で借りるよりも審査が通りやすいとされます。また返済中に返済が滞ってしまった場合、金融機関はまず借りた本人に催促しますが、それでも返済できない場合は連帯保証人である配偶者が返済義務を負うことになります。

このタイプでは借りる人は一人だけとなるので、ローンは1つだけで手数料なども1つ分です。団信は借りた本人だけが加入するので、本人に万一のことがあれば保険金が下りますが、配偶者が死亡しても保険の対象とならずローンは完済されません。また住宅ローン控除も借りた本人だけが受けることができます。

このように夫婦連帯保証は借りた本人を配偶者がサポートする形なので、家計を支えるのは夫の収入がメインとなり、妻はパート勤務など補助的な役割となっている世帯などに向いたタイプといえます。

夫婦連帯債務とは?

夫婦連帯債務は連帯保証と言葉が似ていますが、異なるのは二人で連帯してローンを借り入れる形である点です。審査の際、二人の収入を合算できるので一人で借りるより借入額を増やせます。また夫婦のどちらか一方が主たる債務者となりますが、金融機関に対する返済義務はどちらも同等に負うことになります。

【フラット35】を夫婦で収入合算して利用する場合は、この連帯債務のタイプとなる決まりです。民間ローンでは扱っているケースは多くはありませんが、一部の金融機関では連帯債務で借りられるケースがあります。

夫婦連帯債務の場合でも団信は主たる債務者が加入するのが原則なので、その場合は加入していない配偶者が死亡しても保険金は下りません。しかし【フラット35】では夫婦ともに加入できる「連生型」と呼ばれるタイプの団信を扱っており、保険料が金利に上乗せされますが、夫婦のどちらかに万一のことがあった場合は保険金でローンが完済されます。同様の夫婦連生型団信は、民間でも扱っている金融機関があります。

なお、夫婦連帯債務は住宅ローンとしては1つなので、手数料などは1つ分です。ただし住宅ローン控除は夫婦ともに受けることができます。その場合、借入額を夫婦の収入などに応じて按分し、それぞれの控除額を計算することになります。

親子ローンってなに?

ペアローンや連帯保証、連帯債務は、夫婦だけでなく親子で利用することもできます。組み合わせが夫婦ではなく親子になるだけなので、仕組みやルールなどは夫婦の場合と基本的には変わりません。

ただし、親子でローンを組む場合はもう一つ、「親子リレーローン」という組み方もあります。これは親子の連帯債務で住宅ローンを借り、親が死亡などで返済できなくなった場合に子がその債務を引き継ぐ仕組みです。【フラット35】のほか、都市銀行など民間金融機関の一部でも利用できる場合があります。

親子リレーローンの大きなメリットは、親が単独で借りるよりも返済期間を長くすることができる点です。通常、住宅ローンの返済期間は借りる人が団信に加入できる80歳程度までに制限されます。だが親子リレーローンなら例えば親が60歳だったとしても、20年以上の返済期間で借りられるのです。また親子で収入合算できることもあり、親だけで借りるより借入額を増やすこともできます。

ただし、親子リレーローンでは住宅を親子の共有名義にしなければならないといった制限が付きます。そのため利用が適しているのは、親子の二世帯住宅を購入するケースなどに限られると思われます。

文/大森広司 画像/PIXTA

2018/08/09(2021/02/15一部更新)