住宅ローンの返済額シミュレーションを自分で計算する方法

住宅ローンの計算は自分でできる?

住宅ローンの返済計画を立てるには、いくら借りていくら返すことになるのかを知る必要があります。通常は金融機関などにシミュレーションしてもらいますが、自分で計算できればなにかと便利です。

住宅ローンの返済方法には、元利均等返済と元金均等返済の2つのタイプがあります。元利均等返済は金利が一定なら月々の返済額も変わらないタイプ。一方、元金均等返済は当初の返済額が多めで、返済が進むにつれて返済額が減っていくタイプです。どちらかを選べるケースが多いのですが、当初の負担が軽い元利均等返済が一般的です。

この元利均等返済、月々の返済額が一定で分かりやすいのですが、返済額の計算には複雑な関数を使わなければならず、一般的な電卓で計算するのは困難です。でも、金融電卓などを使わずに計算する方法が2つあります。一つは返済額早見表を使う方法、もう一つはエクセルなどの表計算ソフトを使う方法です。

なお、ここでは話を分かりやすくするため、ボーナス時返済なしの場合で計算します。ボーナス時返済を併用する場合は不動産会社や金融機関に確認してください。

早見表を使って返済額を調べよう

住宅ローンの返済額(毎月返済額)は借入額、金利、返済期間によって決まります。このうち借入額は金額に比例して返済額が増減するので、借入額100万円当たりの返済額が分かれば、あとは借りる額に合わせて返済額を計算できるのです。

そこで金利と返済期間に応じた返済額を表にしたものが下の早見表です。例えば金利1.40%、返済期間35年とすると、100万円当たりの返済額は3013円です。この金利と返済期間で3000万円を借りる場合の返済額は、表の金額を30倍(3000万円÷100万円)すればよいので、次の計算式で求められます。

3013円×30=9万390円

計算の結果、3000万円を借りた場合の毎月返済額は9万390円だと分かりました。

これを一般的な計算式で表すと以下のとおりです。

早見表の金額×(借入額÷100万円)=毎月返済額

なお、早見表で求めた返済額は概算なので、実際の返済額とは若干異なる場合があります。

月々の返済額から借りられる額を調べよう

この返済額早見表を使えば、自分が借りられる額を逆算することもできます。例えば金利1.4%、返済期間35年で借り、毎月10万円ずつ返済する場合、10万円を早見表の金額(3013円)で割り、100万円を掛けるのです。計算式は以下のようになります。

10万円÷3013円×100万円≒3310万円(10万円未満切り捨て)

計算の結果、毎月10万円の返済で約3310万円借りられることが分かりました。

これを一般的な計算式で表すと以下のとおりです。

毎月返済できる額÷早見表の金額×100万円=借りられる額

この計算式を使えば、毎月返済額早見表を使って借りられる額の目安が計算できます。でも、計算するのが面倒という人も少なくないでしょう。そこで毎月返済(可能)額と金利から計算した借入可能額をまとめたものが下の早見表です。借入可能額は返済期間が長いほど多くできるので、ここでは最長の35年で計算しています。

金利に関してはいくつか種類があるので設定する金利はこちらを参考にしてください。変動?固定?住宅ローンの金利って、どんな種類があるの?

エクセルでシミュレーションしてみよう

住宅ローンの計算は一般的な電卓では難しいのですが、エクセルなどの表計算ソフトを使えば金融電卓がなくても計算することができます。ここではエクセルを利用したシミュレーションの方法を見ていきましょう。

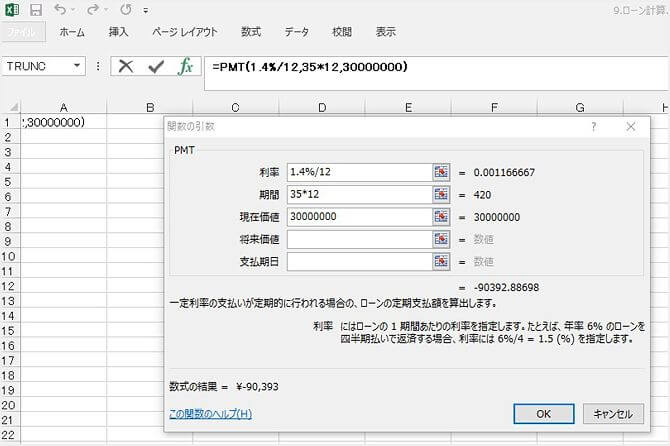

まずエクセルで新しいファイルを開き、任意のセル(ここではA1)を選択します。セルの入力欄にある関数マーク(ƒ(x))をクリックします。関数を選択するウインドウが開くので、財務関数の「PMT」を選択し、「OK」をクリックします。

すると関数の引数を入力するウインドウが開くので、「利率」に金利、「期間」に返済期間、「現在価値」に借入額を入力します。「将来価値」と「支払期日」は入力する必要はありません。

利率ですが、住宅ローンの金利は年利で表されているので、これを月利にするため「/12」を付けて12(カ月)で割ります。また期間は返済年数に「*12」を付けて毎月返済の回数に変換します。金利1.4%、35年返済、3000万円借り入れであれば、利率は「1.4%/12」、期間は「35*12」、現在価値は「30000000」です。

入力後にOKをクリックすると、セルには「\-90,393」と表示されると思います。これは毎月返済額が9万393円であるという意味です。数値がマイナスなのは、支払い額であることを示しています。マイナスで表示したくないのであれば、入力欄のPMTの前にマイナス(-)を挿入すればプラス表示になります。

借入額から返済額を計算しよう

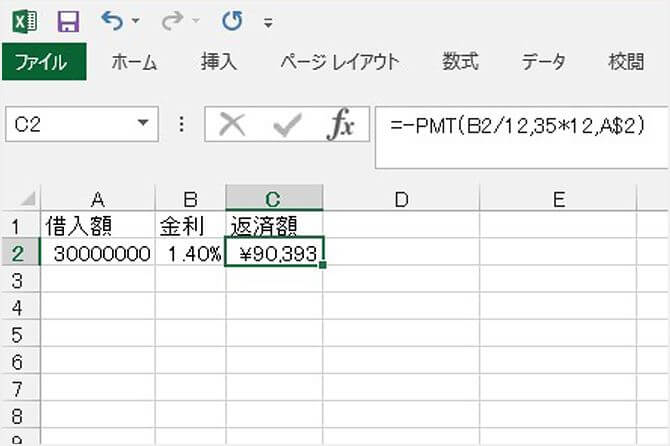

上記のように関数に数字を入力すれば返済額を計算できますが、いちいち関数のウインドウを開いて入力するのは手間がかかります。そこで借入額と金利を入力すれば、自動的に返済額が表示される簡単な表をつくりましょう。返済期間を変えることもできますが、ここでは35年返済に固定します。

まず一番上の3つのセルに「借入額」「金利」「返済額」とそれぞれ入力します。次に借入額のすぐ下のセルに「30000000」、金利の下のセルに「1.40%」と入力しましょう。

返済額の下のセルには先ほどのPMT関数を入力します。このとき、返済期間(期間)は35*12と数字を直接書き込みますが、金利(利率)は隣のセル(ここではB2)を参照するように「B2/12」と入力。同様に借入額(現在価値)は「A$2」と入力します。Aと2の間に「$」が入っていますが、これは次に述べる償還表の作成に備えてのことです。

完成した表を使えば、借入額に任意の金額を入れて毎月返済額を計算できます。金利を変えて計算することも可能です。

住宅ローンの償還表をつくろう

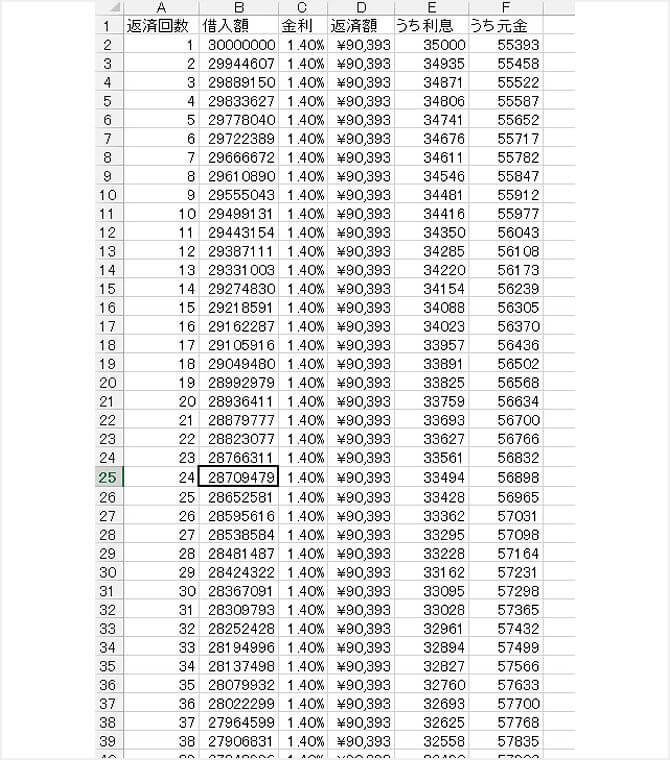

上記の表をベースに、償還表をつくりましょう。償還表とは、月々の返済ごとに返済額に占める元金と利息の内訳や、ローン残高が分かる表のことです。

まず先ほどの表に向かって左側に「返済回数」の欄を挿入し1から420(35年)までオートフィルなどで入力します。

次に表に向かって右側に「うち利息」と「うち元金」の欄をつくります。「うち利息」と入力したセルのすぐ下のセルには「=B2*C2/12」と、「うち元金」と入力したセルのすぐ下のセルには「=D2-E2」と、それぞれ入力します。

「うち利息」の下のセルには「35000」と表示されますが、これは1回目の毎月返済額のうち、3万5000円が利息であることを示しています。また「うち元金」の下のセルに表示される「55393」の数字は、返済額のうち5万5393円が元金という意味です。なお、小数点が表示された場合は表示を消しておきましょう。

さらに返済回数2の行の「借入額」のセルに「=B2-F2」と、「金利」のセルに「=C2」と入力してください。すると「借入額」のセルには「29944607」と表示されますが、これは2回目の返済の時点(1回目の返済が終わった時点)のローン残高が2994万4607円であることを意味しています。「金利」のセルには上のセルと同じ「1.40%」と表示されます。

ここまで入力できたら、それぞれのセルをオートフィルなどで下向きにコピーし、返済回数420の行まで数字を埋めましょう。これで償還表の完成です。金利と返済額の数字はどのセルも同じですが、例えば24回目の借入額(ローン残高)は2870万9479円で、返済額のうち利息が3万3494円、元金が5万6898円ということが分かります。

この償還表を使えば、金利が途中で変動した場合に返済額がいくらになるかをシミュレーションすることも可能です。金利が変動する回数のところで、変動後の金利を入力すればよいのです。

金利の変動や、金利プランの選び方はこちらの記事を参考にしてください。

金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!

SUUMOの住宅ローンシミュレーションで試算

住宅ローンのシミュレーションをもっと手軽に計算するには、SUUMOの住宅ローンシミュレーション(https://suumo.jp/edit/simulator/)を利用する方法があります。このページでは、月々やボーナス時の返済額などから購入可能な価格を計算したり、希望の物件価格から月々の返済額を計算することが可能です。スマホ用のアプリもあるので、ぜひ活用してみてください。

FPに相談すればシミュレーションしてくれる

ここまではエクセルを使った返済額の計算や、償還表のつくり方、インターネットでシミュレーションする方法を見てきましたが、さらに詳細にシミュレーションしたいという人は、ファイナンシャルプランナー(FP)に頼めばさまざまな条件で試算してもらえます。

FPなら「金利が上がった場合に返済額がどのくらい増えるのか」「今の年収で無理のない返済額はいくらか」「子どもが成長した場合の教育費と両立できるのか」といった相談にも応じてくれます。

文/大森広司 画像/PIXTA

2018/09/13