【フラット35】って、どんな住宅ローンなの?

そもそも【フラット35】ってなに?

【フラット35】という言葉をよく耳にするかと思いますが、これは住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンの名称です。民間では扱いにくい固定金利の住宅ローンを官民協働で提供しようと、2003年からスタートしています。

【フラット35】を借り入れるときの窓口は民間金融機関ですが、貸し出したローン(債権)を住宅金融支援機構が買い取り、証券化して投資家に販売する仕組みです。これにより、民間金融機関は金利変動のリスクなどを負わずに固定金利の住宅ローンを扱うことができます。また、住宅金融支援機構という公的な機関の信用力により、証券化した債権を低い利回りで投資家に販売できるので、結果的に住宅ローンの金利も低くすることが可能です。

この【フラット35】を扱っているのはすべての金融機関ではありませんが、都市銀行や地方銀行、信用金庫やネット銀行などさまざまです。なかには【フラット35】を専門に扱うモーゲージバンクと呼ばれる金融機関もあります。

【フラット35】を借りられる人や住宅には条件があり、その条件はどの金融機関でも同じです。金利は固定型で、何パーセントかという利率は金融機関によって異なります。また住宅が耐震性や省エネ性など一定の基準を満たすと、当初5年または10年の金利が引き下げられる【フラット35】Sが利用できます。

【フラット35】の金利の特徴は?

【フラット35】の金利は返済途中で変動することのない固定金利です。【フラット35】Sの場合は当初5年後または10年後に金利が上がりますが、上がった後の金利も借入時に確定するので固定金利の一種といえます。

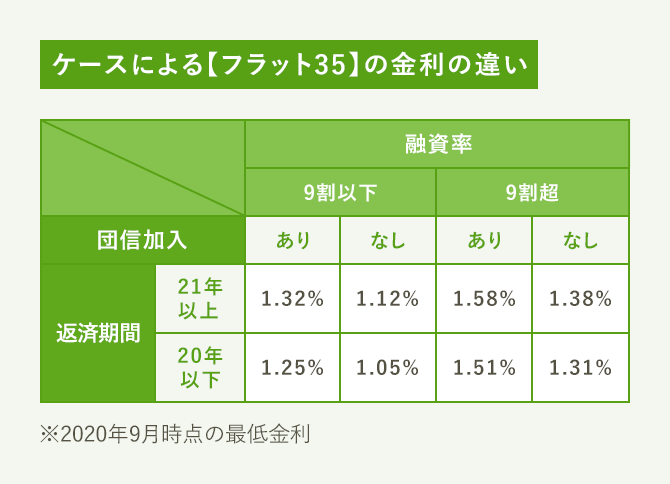

金利は返済期間によって変わります。返済期間が20年以下だと、21年以上の場合より金利が低くなるのです。返済期間による金利の差はケースによって異なりますが、0.07%程度です。ちなみに【フラット35】の返済期間は15年(満60歳以上の場合は10年)以上で、80歳までに返済を終えられる期間までとなっています。

融資率によっても金利が変わります。融資率とは住宅の購入価格または建設費(土地取得費も借り入れる場合はその費用も含む)に占める【フラット35】の借入額の割合のことです。この融資率が9割を超えると、9割以下の場合に比べて借入額全体の金利が高くなります。融資率による金利の差もケースによって異なりますが、0.26%程度です。

【フラット35】の金利には団体信用生命保険(団信)の保険料が含まれています。ただし、健康上の理由などで団信に加入できない場合は、保険料分の0.2%を差し引いた金利で借り入れることが可能です。金利が低くなるのでおトクに感じられますが、団信に加入しないと万が一の死亡時に保険金でローンが完済されず、遺族が返済しなければならなくなる場合もあるので注意が必要です。

変動金利についてはこちらの記事で詳しく説明しています。

変動?固定?住宅ローンの金利って、どんな種類があるの?

金利が銀行によって違うって本当?

前述のように【フラット35】の金利は金融機関によって異なります。これは貸し出しに必要なコストなどが金融機関によって異なるためです。とはいえ何パーセントも差が開くわけではありません。住宅金融支援機構では各金融機関のうち最低金利と最高金利を毎月発表していますが、その差を見ると0.6〜0.7%程度です。

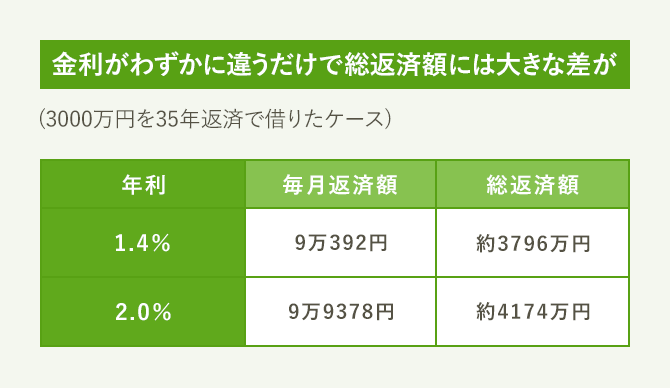

とはいえ、住宅ローンの返済は最長35年の長丁場なので、わずかな金利の差でもトータルでは大きな差になることもあります。特に【フラット35】は一度借りたらその金利がずっと続くので、借りるときの金利の違いは無視できません。

例えば3000万円を35年返済で借りたケースで比較してみると、金利が1.4%の場合の毎月返済は9万円を少し上回る額ですが、2.0%だと10万円弱。毎月9000円近い差となり、35年トータルでは370万円以上の差になります。【フラット35】の借入先を選ぶときは、金利の違いが大きなポイントになるでしょう。

自分でシミュレーションしてみたい方はこちらの記事を参考にしてください。

住宅ローンの返済額シミュレーションを自分で計算する方法

ただし、金融機関による違いは金利だけではなく、手数料にも表れます。【フラット35】を借りるときの手数料には金融機関によって3万円程度から「融資額×1〜2%」程度まで差があり、金利が低いほど手数料は高めになるのが一般的です。融資額に連動した手数料の場合、仮に3000万円を借り入れるとすると30万〜40万円にのぼります。金利による負担の差に比べれば小さいとはいえ、やはり借入時には確認しておきたいポイントです。

【フラット35】はどんな人が借りられる?

【フラット35】は基本的にだれでも借りられます。とはいえ、いくつかの利用条件があるので確認していきましょう。

まず申し込める人の年齢は満70歳未満までです。ただし親子リレー返済を利用する場合は満70歳以上でも申し込めます。

申し込めるのは日本国籍の人です。外国人の場合でも以下のいずれかにあてはまる人は申し込むことができます。連帯債務者になることや住宅を共有することも可能です。

・「出入国管理及び難民認定法」(昭和26年政令第319号)第22条第2項または第22条の2第4項の規定により永住許可を受けている人

・「日本国との平和条約に基づき日本の国籍を離脱した者等の出入国管理に関する特例法」(平成3年法律第71号)第3条、第4条または第5条の規定による特別永住者の人

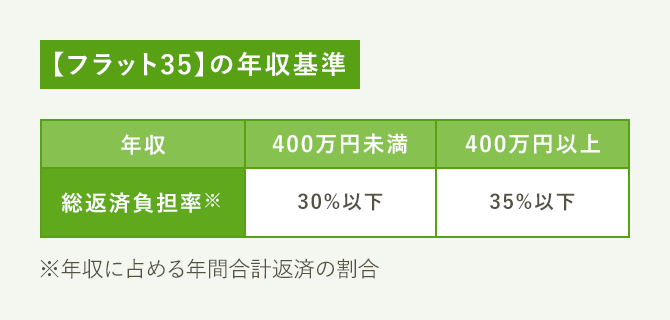

返済能力を左右する収入に関しては、総返済負担率の基準が設けられています。総返済負担率とは、年収に占める年間合計返済額の割合です。ここで言う年間合計返済額とは、【フラット35】の返済額だけでなく、それ以外の住宅ローンや自動車ローン、カードローンなどすべての借り入れの返済額を含みます。クレジットカードによるキャッシングや、携帯電話などの分割払いなども含むので注意が必要です。

また借入対象である住宅やその敷地を共有する場合は、申し込む本人が共有持分を持つことなども要件の一つです。

【フラット35】が借りられる住宅の条件は?

【フラット35】を利用するには、住宅も一定の条件を満たす必要があります。まず住宅金融支援機構が定めた技術基準に適合していなければなりません。技術基準には断熱構造や配管設備の点検などいくつかの項目がありますが、一般的な住宅であればクリアできるでしょう。

中古住宅の場合は現行の耐震基準が施行された1981年6月1日以降に建築確認が行われたことなど、耐震性に関する基準もあります。

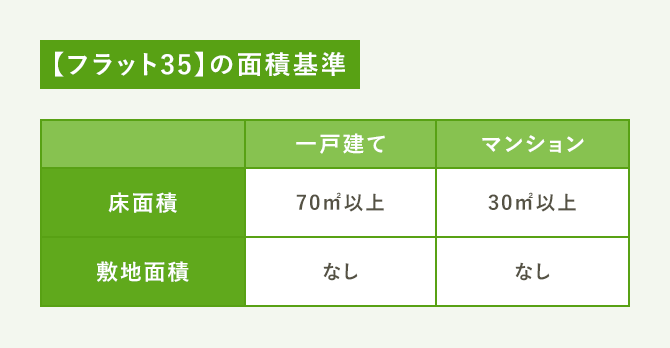

住宅の広さに関する条件もあります。床面積については一戸建てが70m²以上、マンションが30m²以上です。こちらも単身者向けのワンルームマンションなどを除き、一般的な住宅であればクリアできる基準といえます。店舗付き住宅など併用住宅の場合は、住宅部分の床面積が店舗や事務所など非住宅部分の床面積以上である必要があります。なお、敷地面積には条件はありません。

【フラット35】でいくら借りられる?

【フラット35】には借りられる額に下限と上限があります。下限は100万円、上限は8000万円です。また住宅の購入価格または建設費(土地取得費を含む)を超える額を借りることはできません。併用住宅の場合、非住宅部分は対象外です。

また前述のように収入に応じた総返済負担率の基準があるので、だれでも8000万円まで借りられるわけではありません。つまり、以下のうち最も少ない額が、借りられる額の上限になるのです。

・8000万円

・住宅の購入価格、または土地取得費+建設費

・総返済負担率35%(年収400万円未満の場合は30%)で借りられる額

このうち総返済負担率による上限は返済期間によって左右されます。返済期間が短いほど年間の返済額が多くなるので、総返済負担率35%で借りられる額が少なくなるからです。

これらの条件を加味して、年収と返済期間によって借りられる額の上限を計算したものが下の表です。この金額は金利によっても変わりますが、金利1.40%、返済期間35年で年収800万円以下の場合、借りられる額は年収の10倍弱までになります。

上記の表は借りられる上限額であり、実際に返せる額は人によって異なります。適正な借入額や、ほかの人が実際にいくら借りているかのデータなどはこちらを記事を参考にしてください。

年収で分かる住宅ローンの借り入れ可能額。審査に通るポイントも解説

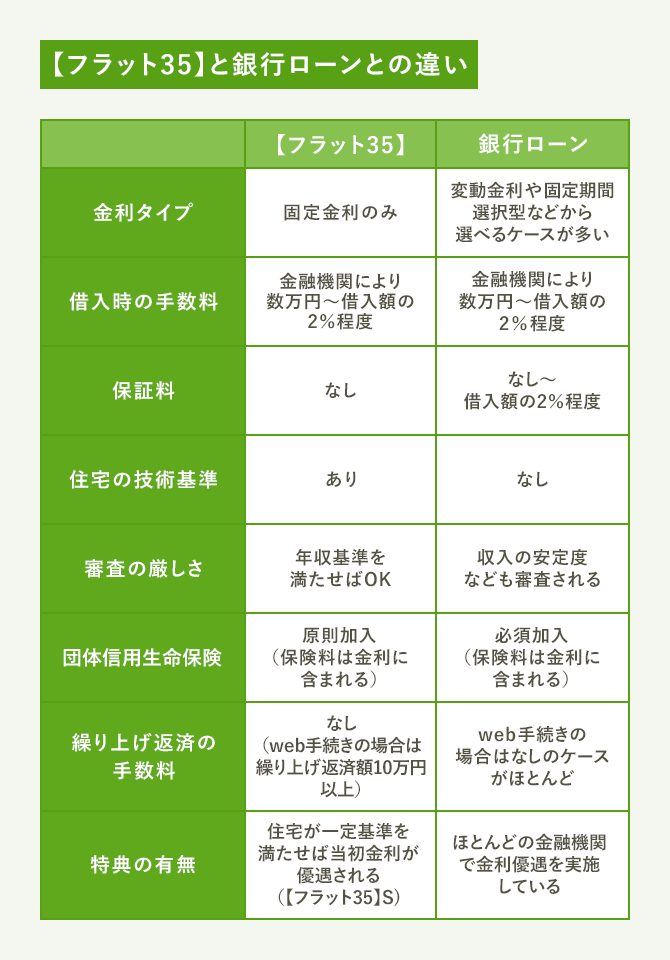

【フラット35】と銀行ローンはなにが違う?

【フラット35】は民間の金融機関が独自に扱う住宅ローン(銀行ローン)とは異なる点がいろいろあります。

まず金利は銀行ローンが変動金利や固定期間選択型など複数のタイプから選べるケースが多いのに対し、【フラット35】は固定金利しかありません。

借入時の手数料が金融機関によって異なるのは銀行ローンと同じです。保証料は銀行ローンでは借入額の2%程度かかるケースがありますが、【フラット35】ではかかりません。

住宅の技術基準があるのは、【フラット35】ならではの特徴です。一方、人の審査では銀行ローンは収入の安定度などが重視されるのに対し、【フラット35】は総返済負担率による年収基準を満たせば申し込めます。

このほか、団信の保険料が金利に含まれる点は【フラット35】も銀行ローンも基本的に同じです。繰り上げ返済手数料も、銀行ローンはwebで手続きする場合は無料なケースがほとんどで、【フラット35】は窓口での手続きも無料です。

銀行ローンはほとんどの金融機関で、金利を引き下げる優遇特典を実施しています。【フラット35】にも住宅が一定の基準を満たすと当初の金利が引き下げられる【フラット35】Sがあります。

【フラット35】を借りるのに向いている人は?

では【フラット35】はどんな人に適した住宅ローンなのでしょうか。まず銀行ローンとの違いで述べたように、【フラット35】は年収基準を満たせば基本的に借りられます。銀行ローンでは勤続年数が3年以上などの前提条件が付きますが、【フラット35】は前年の収入で判断されるので、転職して間もない人や、自営業の人でも比較的借りやすいと言えます。

また【フラット35】は固定金利なので、金利上昇のリスクがありません。返済に余裕がなく、予期せぬ金利上昇で返済負担が増えて家計が圧迫されるのを避けたい人に適しています。

同様に固定金利の特徴は、借りた後の金利変動に一喜一憂しなくてよい点にもあります。日々の金利の動きをウォッチするのが苦手な人や、家計管理に時間を取られたくない人などに向いていると言えるでしょう。

【フラット35】Sってなに?

先ほどから何度か登場している【フラット35】Sとは、【フラット35】の当初金利が優遇される制度です。耐震性や省エネ性など一定の基準を満たす住宅を買う場合に利用することができます。

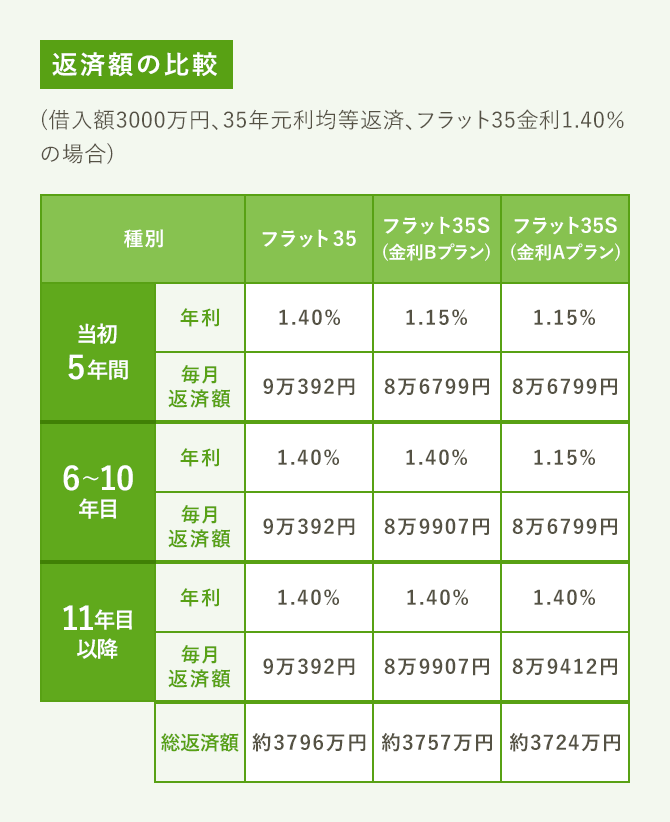

金利の引き下げ幅は0.25%。引き下げ期間は【フラット35】S(金利Aプラン)が当初10年間、【フラット35】S(金利Bプラン)が当初5年間です。金利Aプランと金利Bプランの違いは、対象となる住宅の基準の高さにあります。金利Aプランのほうが金利Bプランよりも基準が高いのです。

【フラット35】と【フラット35】Sの返済額を比べてみましょう。【フラット35】の金利が1.40%とすると、3000万円を35年返済で借りた場合の毎月返済額は9万円強です。これに対し【フラット35】Sの当初金利は1.15%で、当初の毎月返済額は8万6000円台にダウンします。【フラット35】Sは当初の金利が低い分、ローン残高が早く減るので、金利が1.40%に戻ってからの毎月返済額は9万円弱です。その結果、35年間の総返済額では金利Bプランが40万円弱、金利Aプランが70万円以上、【フラット35】より軽くなる計算です。

金利上昇のリスクがない固定型で低金利の【フラット35】ですが、タイプによって金利水準などが異なります。利用する際には自分が使えるものの中で、最も有利なタイプを選ぶようにしましょう。

文/大森広司 画像/PIXTA

2018/08/09(2021/02/15一部更新)