価格、金利、ライフステージで考える、住宅購入の「買い時」はいつ?

住宅に「買い時」ってあるの?

住宅購入の時期について、「今が買い時」などと言われることがよくありますが、そもそも住宅に「買い時」はあるのでしょうか。

まず考えられるのがライフステージの変化により「買い時」が訪れることです。典型的なのが、結婚や出産、子どもの成長などで家が手狭になったタイミングでしょう。賃貸住宅で暮らしているときは家族の人数に合わせてちょうどいいサイズの家に住むのが一般的なので、家族が増えたり子どもが大きくなると狭く感じられ、住み替えを検討するケースが多くなります。その時期に合わせて持ち家を買うのは合理的な判断です。

賃貸か購入か迷っている方は、こちらの記事もあわせてお読みください。

賃貸vs持ち家、どっちがトク?FPに相談してみた

「買い時」かどうかのもう一つの判断材料が、住宅価格や住宅ローン金利などの経済的な要因です。価格や金利はさまざまな理由で変動します。住宅価格が安くて買いやすい時期であれば買い時と言えるかもしれません。また住宅ローン金利が低い時期も、ローンの返済負担が軽くなるので買い時である可能性が高いでしょう。

買い時のライフステージはいつ?

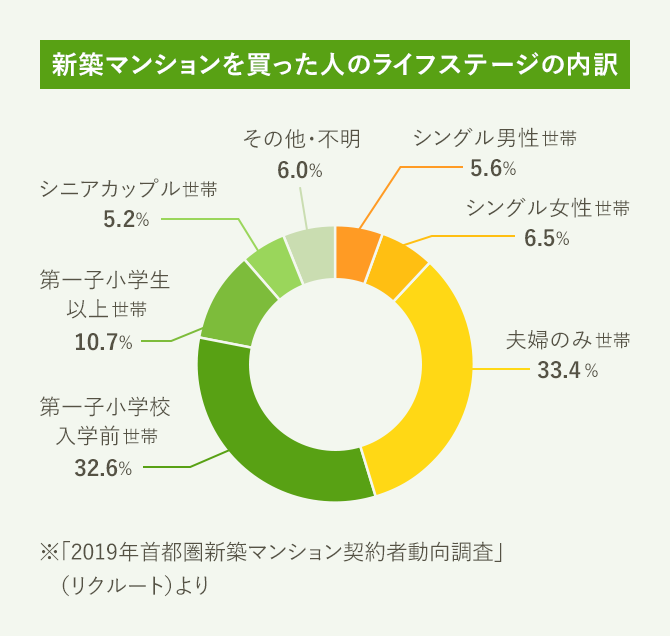

実際にはどのようなライフステージで家を買う人が多いのでしょうか。下のグラフは2019年に首都圏で新築マンションを買った人をライフステージ別に区分したものです。

これを見ると、最も割合が高いのは夫婦のみ世帯で33.4%を占めています。この世帯は世帯主が50歳未満の夫婦なので、結婚したばかりのカップルや、もうすぐ第一子が生まれる「プレファミリー」と呼ばれる世帯、共働きで子どものいない夫婦などが含まれます。子どもが生まれる前に家を持とうと考える夫婦や、共働きで住宅ローンの返済に余裕のある世帯などが多いと推測されます。

次に多いのが子どもあり世帯のうち第一子が小学校入学前の世帯で、やはり3割を超える比率です。一番上の子が小学校に入学する前に家を買うのには、子どもに転校させたくないという親の思いがあるのでしょう。持ち家に住むことで、じっくりと腰を落ち着けて子どもの教育に取り組みたいと考える人も多いのかもしれません。

このグラフだけでは分かりませんが、時系列で見ると世帯主が50歳以上のシニアカップル世帯の比率が高まっています。10年ほど前までは2%前後のシェアでしたが、その後は徐々にアップし、近年では5~6%の比率です。子どもが独立したのをきっかけに、夫婦2人の住まいとしてマンションに住み替えるケースが増えているようです。

住宅価格が高い時は買い時じゃないの?

個人のライフステージだけでなく、経済的な要因も住宅の買い時を左右します。なかでも影響が大きいのは住宅価格でしょう。住宅価格は土地の価格(地価)と建物の価格(建築費)に大きく分けられますが、どちらもさまざまな経済的な理由で変動します。住宅価格が高い時期に買うと負担が重くなるので、なるべく価格が低い時期に買いたいとは誰もが思うことでしょう。

また単純な価格水準だけでなく、価格が「上がっている」のか「下がっている」のかも重要です。価格が上がっている時期であれば買ったあとに値上がりが期待できるので、価格水準が多少高い時期でも買い時と言えるかもしれません。逆に価格が下がっている最中だと「まだ下がるのでは?」という思惑が働き、価格水準が低めであっても購入を先延ばしするケースが見られるようです。

理想的な買い時は、価格が下がりきって上昇に向かう時期でしょう。その時期に買えば低い価格で住宅が手に入り、しかも購入後に値上がりが期待できます。とはいえ、住宅価格がいつ下がりきって底を打つか、あるいは逆に上がりきって下落に転じるかは、不動産のプロであっても正確に判断するのは難しいと言われています。

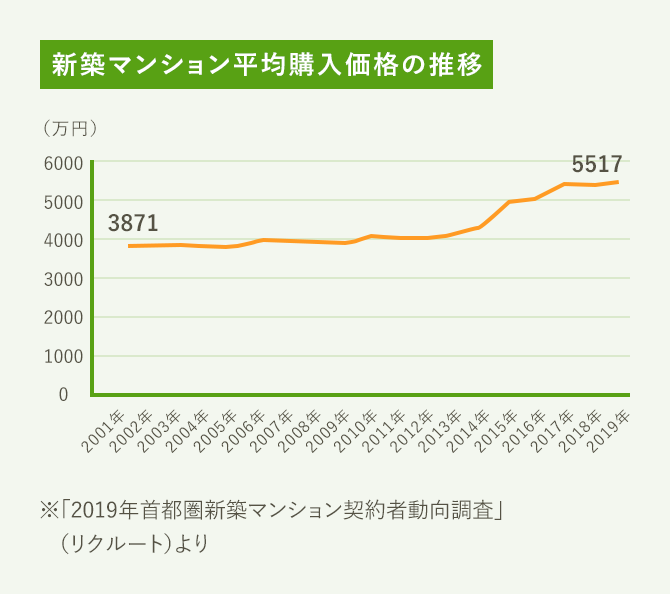

では現状はどうでしょうか。下のグラフは首都圏で新築マンションを買った人の平均購入価格の推移を示しています。一見して明らかなように、2001年以降は上昇基調が続いており、特に2013年ごろから上昇の度合いが強まっています。

このデータからは2019年時点の価格が2001年以降で最も高いことは明らかですが、ではこれから先の価格が「さらに上がる」のか、「下落に転じる」のかは数字からだけでは分かりません。実際の見方としても、どちらを予測する人もいますし、「高止まり」でしばらく現状の価格水準が続くという見方もあります。

このように、価格の動きだけでは買い時かどうかを判断するのは簡単ではありません。

住宅ローン金利が低い時は買い時なの?

住宅価格と同様、住宅ローン金利も購入の負担を左右します。価格が変わらずローン借入額が同じでも、金利が低ければ月々の返済額が軽くなるのです。したがって、住宅ローン金利が低い時期は買い時と言えるかもしれません。

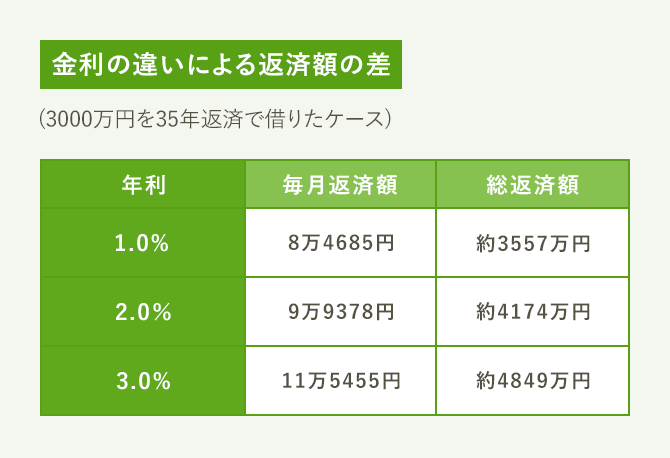

例えば同じ3000万円を35年返済で借りた場合で試算すると、金利が3%の場合は毎月返済額が11万円台ですが、1%では8万円台と3万円以上軽くなります。35年間の総返済額では、その差は1300万円近くになります。金利が1%違うだけでも、およそその半分の差が出るのです。

自分でシミュレーションしてみたい方はこちらの記事を参考にしてください。

住宅ローンの返済額シミュレーションを自分で計算する方法

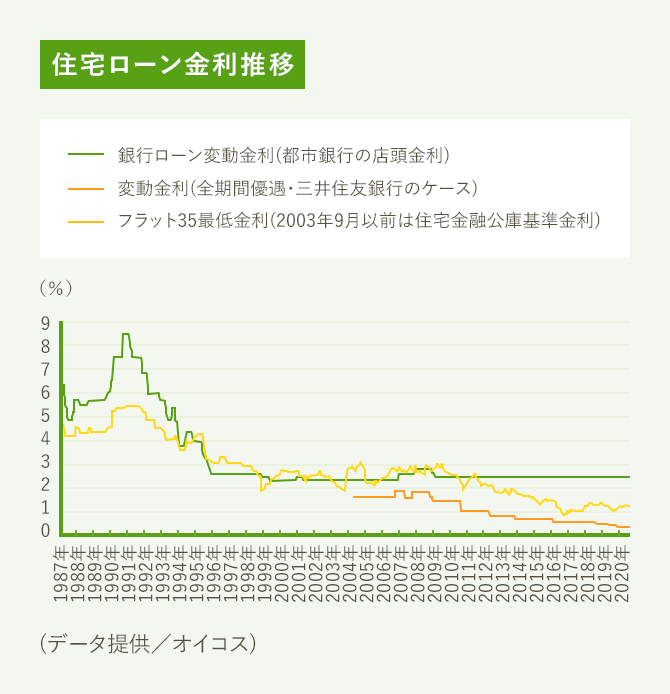

では、現状の金利水準はどうでしょう。過去からの住宅ローン金利の推移を見ると、かれこれ20年以上にわたり銀行ローンの変動金利(店頭金利)は3%を下回っています。さらに各銀行では優遇金利による金利引き下げに力を入れており、変動金利の優遇金利は0.5%前後が主流という超低金利が続いています。

このように金利の面では今は過去に例を見ないほどの買い時と言えるでしょう。ただし変動金利は金利が上昇するリスクがあるので注意が必要です。固定金利は変動金利よりもやや高く1%台が主流ですが、今の超低金利をずっと享受できるメリットがあります。

固定金利と変動金利についてはこちらの記事でより詳細に説明しています。

金利が上がると住宅ローンの返済額はどうなる?変動金利を選んでいいのはこんな人!

価格や金利以外に買い時に影響するものは?

住宅価格や住宅ローン金利以外にも、買い時に影響する経済的な要因はいくつかあります。例えば「家計収入の見通し」もその一つです。雇用状況が安定していて、この先の収入アップが見込める状況であれば買い時と言えるでしょう。逆に収入が不安定で減少する可能性が高かったり、教育費などの負担が増えると考えられる時期は買い時ではないかもしれません。

似たような要因として「景気の先行き感」が挙げられます。景気がこの先良くなると期待できる時期は住宅購入に前向きになれるでしょう。逆に景気の先行きに期待がもてない時期は住宅を買うどころではないかもしれません。ただ、景気が悪い時期は住宅価格が下がっていたり、金利が低かったりすることもよくあることです。景気が悪く、住宅を買う人が少ない時期こそ「買い時」という考え方もあります。

このほか、「税制などの優遇制度」が買い時に影響する場合もあります。住宅を買うときには各種の税金がかかるので、それらの税負担が軽くなれば購入にはプラス要因というわけです。例えば現状では、住宅ローンの年末残高の1%に相当する額が所得税などから控除される住宅ローン控除が10年間利用でき、最大で400万円の減税が受けられます。また親や祖父母からの住宅資金の贈与が700万円まで非課税になる特例も利用できるのです。税制面では「買い時感」が大きい時期と言えるでしょう。

代表的な優遇制度である住宅ローン控除についての詳しい説明はこちらをご覧ください。

住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

また贈与の非課税の特例について、詳しくは住宅資金の贈与や家の相続について教えてをお読みください。

みんなどんな理由で買っているの?

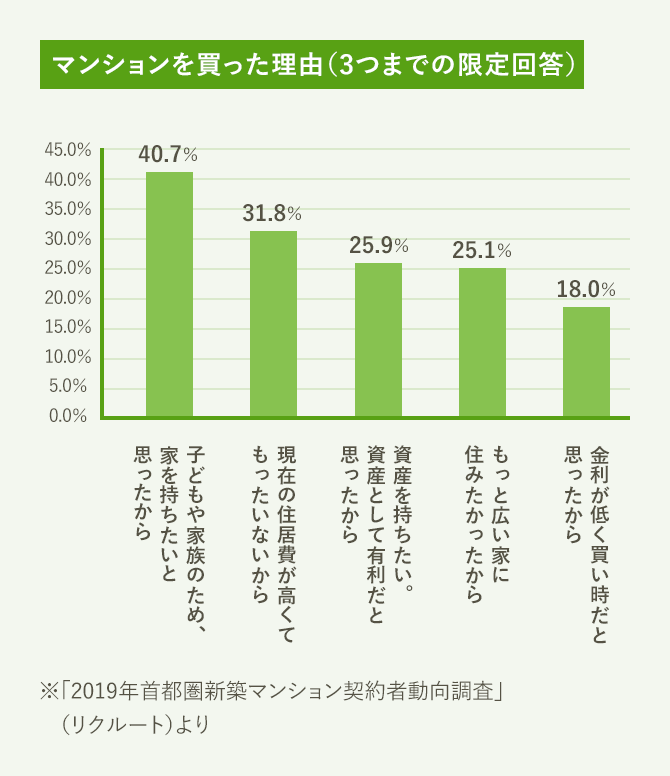

住宅を買った人はどんな理由で購入を思い立ったのでしょうか。再び新築マンション購入者の動向調査を見てみましょう。

まず理由のトップは「子どもや家族のため、家を持ちたいと思ったから」というものです。家族構成の変化や子どもの成長など、ライフステージの変化を買い時と考えた人が多いことを示しているのでしょう。

2番目に多い理由は「現在の住居費が高くてもったいないから」です。これは賃貸住まいの人が持ち家を買うときに常に理由として挙げられるものと言えます。

3番目は「資産を持ちたい。資産として有利だと思ったから」。この理由は住宅価格が上昇気味の時期に挙げる人が増える傾向にあるようです。

4番目の「もっと広い家に住みたかったから」は、やはりライフステージの変化で家族が増えたり、子どもが大きくなったりといった事情を反映しているケースが多いと考えられます。

5番目は「金利が低く買い時だと思ったから」です。先ほど見たようにこのところ低金利がずっと続いているので、この理由は常に高い割合を維持しています。

このように、住宅を買った理由からも、ライフステージの変化や価格・金利などの経済要因が買い時感に影響を与えていることが読み取れます。

買った人の年収はどのくらい?

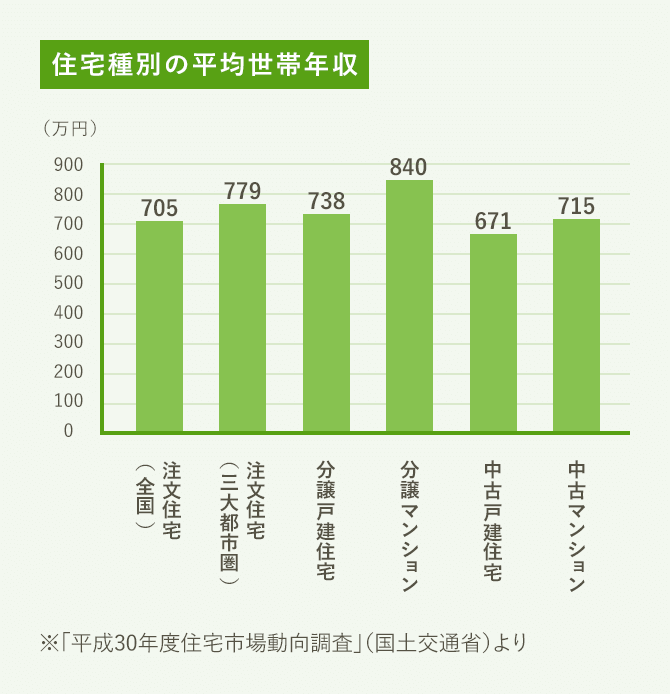

住宅を買った人の年収について、国土交通省の住宅市場動向調査のデータを確認してみましょう。調査によると、全国平均では注文住宅や分譲戸建住宅を買った人の世帯年収が700万円台、分譲マンションは800万円台、中古戸建住宅や中古マンションが700万円前後となっています。注文住宅について三大都市圏に絞った平均では779万円と、分譲マンションに次いで高い年収です。

マンションは一戸建てを購入するワンステップ前の住まいというイメージがかつてはありましたが、もはやひと昔前の話。今では一戸建てよりも分譲マンションを買う人の年収のほうが高くなっています。

分譲マンションを買う人の年収が高いのは、マンションが都市部の利便性が高い場所に立地していることが多く、また近年は物件価格が上昇していることも理由として挙げられるでしょう。

首都圏に限定した新築マンション契約者動向調査ではさらに平均世帯年収が高く、900万円台です。内訳を見ると1200万円以上の世帯が2割を超えています。これは共働きの比率が年々高まり、既婚世帯のうち68%を占めていることも影響しているようです。

みなさんが実際にいくらの家が買えるかについては年収で分かる住宅ローンの借り入れ可能額。審査に通るポイントも解説を参照してください。

FPにはいつ相談すればいいの?

住宅の買い時にはライフステージや経済的要因などがあり、それらのいずれか、あるいは複数のタイミングが最適と考えられる時期に住宅購入に踏み切るケースが一般的です。

でも、本当に今が自分たちにとって住宅の買い時なのかどうか、迷うケースも少なくないでしょう。そんなときはお金のプロであるファイナンシャルプランナー(FP)に相談することをお勧めします。

FPというと具体的な住宅ローンの借り方をアドバイスしてもらうイメージが強いせいか、住宅購入を決めてから相談にいくケースが少なくないようです。でも本当は、住宅購入を決める前に、「今が買い時かどうか」「買うとすればどのくらいの住宅ローンを借りて、いくらぐらいの住宅を買うのが適切か」といったことから相談するのが有効です。

住宅購入を思い立ったらなるべく早い時期にFPに相談することで、買ったあとにお金の面で「こんなはずではなかった」と後悔することを防ぐことにもつながるでしょう。

文/大森広司 画像/PIXTA

2018/08/09(2021/02/15一部更新)