新築vs中古。メリット・デメリットをFPに聞いてみた

持ち家を買う場合、新築にするか中古にするかという問題があります。それぞれどんなメリットやデメリットがあるのか、買うときや買ってからのお金にどんな違いがあるのか、ファイナンシャルプランナー(CFP®)の久谷真理子さんに教えてもらいました。

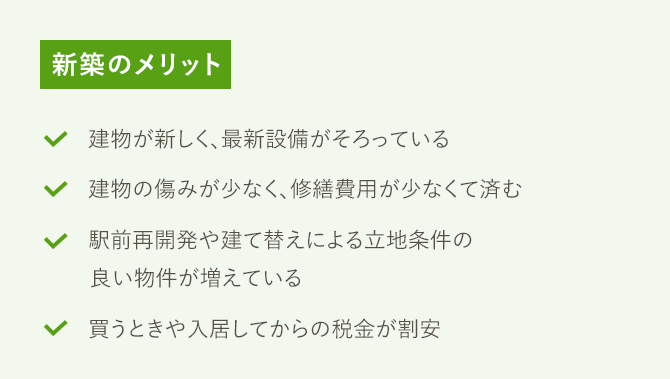

新築にはどんなメリットがあるの?

まず新築のメリットですが、なんといっても「新しい」ということでしょう。まだ誰も住んだことがないので、床も天井も壁も、住宅設備も新品です。もちろん、新品の状態は最初だけですが、他人が住んだことがない状態はずっと続きます。

設備が新品ということは、最新の機能を備えている場合も多くなります。オートバスや断熱ガラスはもはやほぼ標準装備です。新築マンションでは床暖房やカードキー、LED照明や生ゴミディスポーザーなどを備える物件も多くなっています。

新築マンションや建売住宅は設備を選ぶのは基本的に売主なので、必ずしも最新機能を備えた設備がそろうわけではありません。ただ、ケースによってはオプションで設備のグレードアップなどが可能な場合もあります。

マンションの場合は新築時に分譲される戸数が多いので、複数の間取りから好みのタイプを選べるメリットもあります。未完成物件であれば間取りをいくつかのパターンから選べる場合も少なくありません。

建物が新しいので傷みが少なく、共用部分の修繕などにかけるコストが比較的少なくて済む点もメリットと言えるでしょう。築30年の物件は20年後には築50年ですが、新築ならまだ築20年です。

立地面で有利な点もあると、久谷さんは話してくれました。「中古のほうが新築より早く建てられた分、駅の近くなど立地のいい物件が多いと以前はよく言われました。しかし駅前の再開発や建て替えなどで、立地条件のいい新築も増える傾向にあります」

また住宅を購入するときや入居してからの税金が、中古より軽減される場合があります。例えば所有権を登記する際の登録免許税は、建物にかかる税率が新築のほうが低くなっています。また入居してから毎年かかる固定資産税は、一定条件を満たせば建物分について新築から当初3年間(マンションは5年間)、半額になる特例が受けられます(認定住宅ではない場合)。

住宅購入の優遇制度については住宅ローン控除だけじゃない。住宅購入でお得な優遇制度にまとめています。

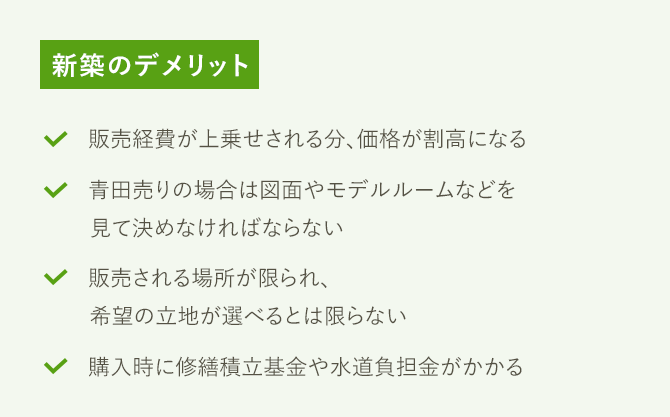

新築にはどんなデメリットがあるの?

新築のデメリットとしては、まず中古と比べて価格が高めなことが挙げられるでしょう。建物や設備が新しいので高いのは当然と言えますが、それだけではありません。新築の場合は売主は不動産会社であるため、その事業の利益や販売にかかる広告宣伝や人件費などのコストが価格に上乗せされるので、それだけ中古より割高になります。ただしマンションのようにまとまった数の物件を販売する場合は、1戸当たりの販売経費は軽減されるでしょう。

新築の場合は建物が未完成の段階で販売される「青田売り」のケースが少なくありません。その場合、確認できるのは建設地や図面、あるいはマンションの場合はモデルルームなどとなり、実物を見る前に契約することになります。「未完成の状態で購入を決める新築マンションの場合は、日当たりや眺望などがイメージと違い、入居してから『こんなはずではなかった』と後悔するリスクがないとはいえません」(久谷さん)

立地条件について新築は不利ではないと述べましたが、それでも販売される時期や物件が限られるので、必ずしも自分が希望する場所で買えるとは限りません。物件を探せる期間が限られている場合は、その間に販売される物件の中から選ばなければならないのです。

また、新築マンションは購入時に修繕積立基金がかかるケースがほとんどです。これは共用部分などの大規模修繕に備えて新築時にまとまったお金を拠出するもので、数十万円かかります。自分たちの資産を守るためのコストなのでデメリットとはいえないかもしれませんが、購入時の負担が増えることはたしかです。なお、新築一戸建てでは敷地に水道を整備するための水道負担金が数十万円かかるケースがあります。

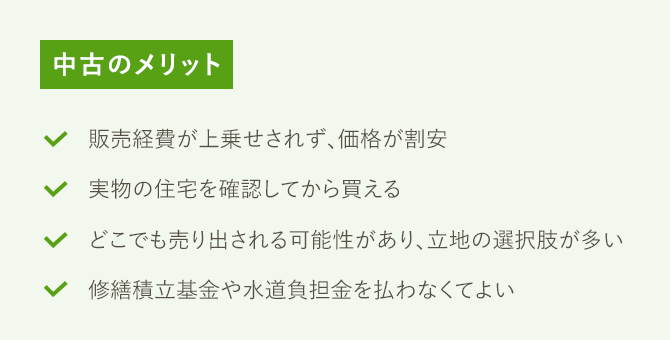

中古にはどんなメリットがあるの?

では中古のメリットとはなんでしょうか。第一に挙げられるのは、やはり価格が新築より割安なことでしょう。ただし、中古の中でも売主が不動産会社である物件はやや事情が異なります。これは個人が持っていた住宅を不動産会社が買い取って、リフォームなどをして販売する「買取再販」と呼ばれる物件のことです。この場合は利益に販売経費などが価格に上乗せされ、後に述べる消費税もかかります。

中古の良いところとして、実物がすでに存在しているので自分の目で確認してから買えることも挙げられます。「マンションなら共用部分の掃除や整理整頓が行き届いているかどうかで、管理の状態を推測できるでしょう。管理組合や近所づきあいの様子などを確認できるメリットもあります」(久谷さん)

また新築のデメリットとして販売される時期やエリアが限定されることを挙げましたが、中古住宅は住宅のある場所ならどこでも売り出される可能性があるので、立地の選択肢は多いといえるでしょう。築年数や広さなどは物件によりまちまちですが、立地を優先する人にとっては大きな魅力と言えそうです。

新築のような修繕積立基金や水道負担金がかからない点もメリットと言えます。これらの費用は建物を修繕したり水道を使えるようにするために欠かせないものですが、中古で買う人はそうした費用の負担を負わずにすむというわけです。

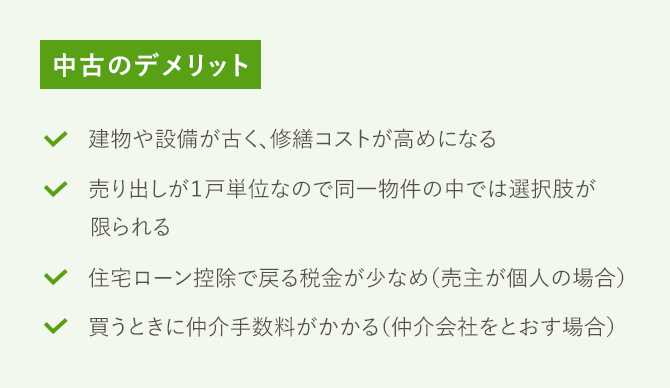

中古にはどんなデメリットがあるの?

中古のデメリットとしては、まず建物や設備が新築より古いことが挙げられます。古い設備は新品に取り替えることもできますが、設備によっては制限されたり、そもそも設置できない場合もあります。例えば窓サッシは共用部分なので、原則として個人で勝手に取り替えることはできません。また新築で増えている生ゴミディスポーザーは、新築時に設置されていないと後付けできない設備です。

建物・設備が古いことは、修繕費用にも影響します。新築に比べて修繕にかかるコストが高めになることは避けられません。例えばマンションの場合、月々の修繕積立金は築年数がたつほど高くなる傾向が見られます。

売主が個人の中古の場合は建物価格に消費税がかかりません。そのこと自体はデメリットではありませんが、消費税がかからない物件は住宅ローン控除で戻ってくる税金が10年間で最大200万円になり、最大400万円の新築と比べると半分です(認定住宅ではない場合)。

住宅ローン控除の詳しい内容はこちらでご確認ください。

住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?

さらに中古は買うときに仲介手数料がかかります(仲介会社をとおす場合)。金額の上限は「物件価格×3%+6万円+消費税」です。

新築と中古で買うときのお金はどう違う?

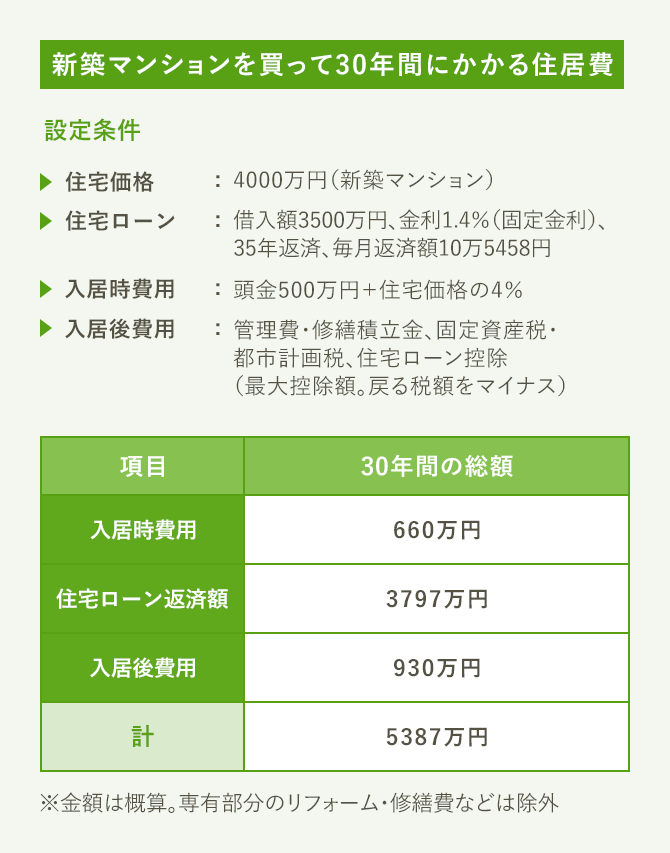

お金の面では新築と中古のどちらがトクなのか、具体的に試算してみましょう。買うときにかかるお金を、4000万円のマンションを購入するケースで比較してみます。

まず頭金ですが、これは新築・中古とも500万円に設定します。その差額である3500万円を住宅ローンで借り入れます。

購入時の費用での最大の違いは、中古の場合は仲介手数料がかかることです(仲介会社をとおす場合)。物件価格が4000万円の場合、仲介手数料は139万円ほどかかります。

新築マンションでは通常、仲介手数料はかかりません。その代わり、中古ではかからない費用として修繕積立基金が挙げられます。金額は物件によって差はあるものの30万円前後が一般的です。

これらを勘案し、購入費用について、新築マンションの場合は物件価格の4%、中古マンションの場合は物件価格の7%とします。これらをトータルすると、新築は660万円(頭金500万円+購入費用160万円)、中古は780万円(頭金500万円+購入費用280万円)となり、その差は120万円になりました。やはり中古は仲介手数料がかかる分、購入時の費用は多めになります。

諸費用についての詳細は住宅購入の諸費用っていくらかかるの?現金はいくら用意する?をご確認ください。

新築を買って住むといくらかかる?

住んでいるときにかかるお金も含めて、30年間の住居費の総額を試算してみましょう。まず新築マンションですが、住宅ローンの返済額は3800万円ほどになります。まだ返済が5年残っていますが、30年間で払う利息は900万円と少しです。

ローンシミュレーションは住宅ローンの返済額シミュレーションを自分で計算する方法を参考にしてください。

入居後にかかる費用としては、毎月支払う管理費と修繕積立金があります。修繕積立金は新築時の金額が低めに設定されています。マンションの購入時に積立基金を支払うことで当初の負担が抑えられている面もあるでしょう。ただ、年月がたつと大規模修繕工事の費用もよりかかるようになるため、積立金を値上げするケースが多くなります。

また入居後に毎年支払う税金として固定資産税と都市計画税があります。固定資産税は前述のように、新築マンションなら当初5年間(認定住宅ではない場合)建物分が半額に軽減されます。

住宅ローン控除は税金が戻ってくる制度なので、住居費から差し引ける費用となります。新築の場合は対象となる年末ローン残高の上限が4000万円(認定住宅ではない場合)です。試算のケースでは3500万円を借り入れていますが、仮に年末ローン残高が3500万円であればその1%の35万円が年間で最大に戻る額となります(その他の条件を満たした場合)。

これらをトータルすると、新築マンションの場合は30年間で約5387万円の負担になる計算です。

中古を買って住むといくらかかる?

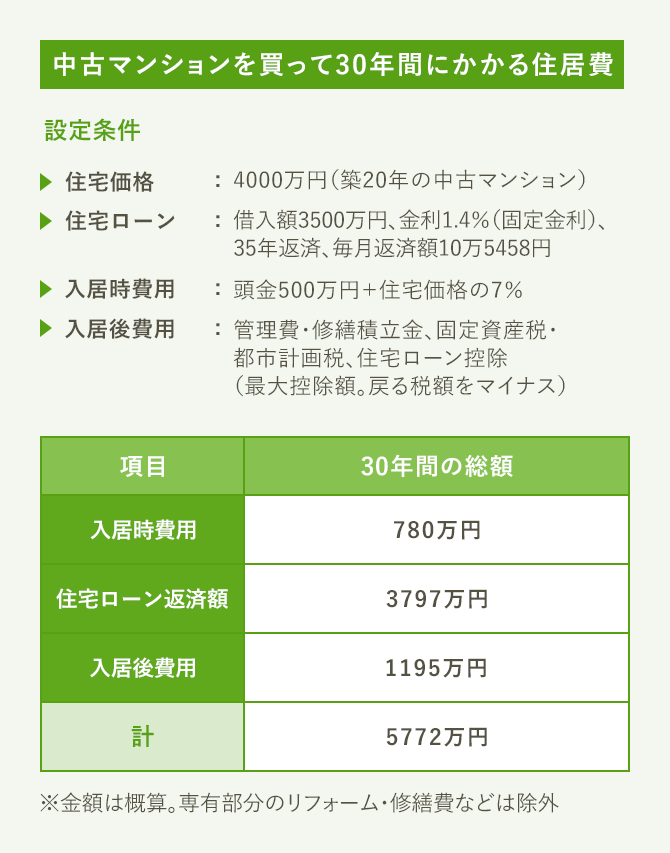

築20年の中古マンションを買った場合の住居費ですが、入居時の費用は仲介手数料がかかるので、頭金のほかに住宅価格の7%の諸費用が必要として、新築マンションより120万円ほど高くなる計算です。住宅ローン返済額は新築と変わりません。

入居後の費用ですが、前述したように修繕積立金は新築より高めになります。

消費税のかからない中古マンションの場合、住宅ローン控除の対象となる年末ローン残高の上限は2000万円です。そのため、借入額が2000万円以上あったとしても、戻ってくる税金は年間で20万円までになります(その他の条件を満たした場合)。

その結果、中古マンションの30年間の住居費は約5772万円となり、新築マンションより約385万円高い計算になりました。

結局、新築と中古どちらがトクなの?

4000万円のマンションを買ったときの30年間の住居費を比べると、新築のほうが中古よりもトクという計算結果になりました。

ここでは同じ価格の物件を比較しているので、新築のほうが中古よりもおトクだと感じられるかもしれません。しかし同じ価格ということは、中古のほうが広さや立地などの条件が良いと考えられます。仮に物件の条件が同じであれば中古のほうが安く買えるでしょう。どちらがトクかは、総合的に判断しなければ分かりません。

なお、今回の住居費の試算ではリフォーム費用を加味していません。リフォームは個人の好みなどで金額が大きく異なるためですが、実際のおトク度を比べる場合はリフォーム費用も考慮に入れたほうがよいでしょう。

マンションと一戸建てで悩んでいるかたはマンションvs一戸建て。メリット・デメリットをFPに聞いてみたもあわせてお読みください。

取材協力

久谷真理子さん

ファイナンシャルプランナー。CFP®認定者。相続・不動産のコンサルティングを手がけるフリーダムリンク所属。新聞やweb、セミナーなどで、家を買うときや相続するときのお金について分かりやすく解説する。

文/大森広司 画像/PIXTA

2018/08/30(2021/02/15一部更新)