住宅ローンの借り換えでトクする条件は?シミュレーションしてみた

住宅ローンの借り換えのメリットは?

住宅ローンは一度借りたらずっと同じ条件で返し続けなければいけないと思っている人も少なくないかもしれません。でも、金利の変更や繰り上げ返済など、借りたあとにローンを見直す方法はいくつかあります。なかでも最も大胆な見直し方法が「借り換え」でしょう。

住宅ローンの借り換えとは、ローンを借りている銀行ごと換えてしまうことです。「そんなことができるの?」と思うかもしれませんが、それほど珍しいことではありません。金融機関の中には借り換え専用の住宅ローンをラインナップしているところもあるぐらいですから。

では、なんのために住宅ローンを借り換えるのでしょうか。借り換えの最大のメリット、というかほとんど唯一のメリットは「金利を下げられること」です。金利が高いローンを借りている人が低金利のローンに借り換えられれば、利息の負担が減り、毎月返済額を軽くすることができます。

その代わり、借り換えには手間とおカネがかかります。時間とコストをかけてでもおトクだと判断できれば、借り換えに踏み切ってもいいでしょう。

住宅ローンで借り換えしてトクする人は?

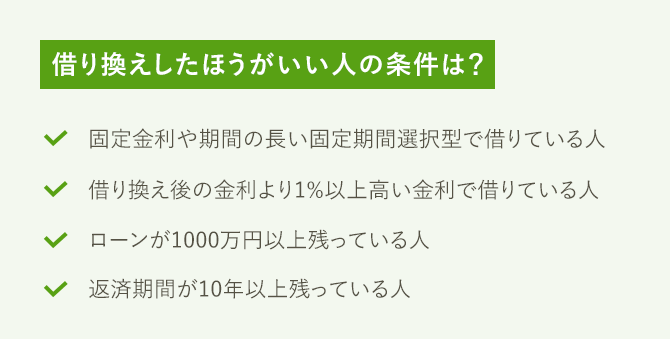

では、どんな人なら借り換えてトクできるのでしょうか。まず可能性があるのは、固定金利や期間の長い固定期間選択型で借りている人です。なぜなら、それらの金利で借りている人は、変動金利などほかの金利タイプには原則として変更できないからです。金利が低いタイプに変更できないのであれば、金融機関ごと換えるしかありません。

金利タイプについては変動?固定?住宅ローンの金利って、どんな種類があるの?もあわせてお読みください。

ただし、固定金利や長期の固定期間選択型で借りていても、すでにその金利自体が低ければ借り替えてもあまりメリットはありません。今借りている金利よりも、借り換え後の金利のほうが十分に低いことが前提条件です。目安としては、借り換え前と借り換え後で1%以上の金利差があればおトクだと言われています。

借り換えによる効果を得るためには、ある程度のローン残高も必要です。せっかく手間と費用をかけて借り換えしても、おトクになる金額がわずかであれば意味がないからです。ローン残高の目安としては、1000万円以上残っていることが条件と言えるでしょう。

さらに借り換えでトクできる条件として、返済期間の長さも挙げられます。残りの返済期間が短いと、メリットを十分に受けることができません。返済期間が10年以上残っている人なら、借り換えにチャレンジしてもいいでしょう。

以上をまとめると、借り換えしたほうがいい人の条件は以下のようになります。

借り換えしないほうがいい人は?

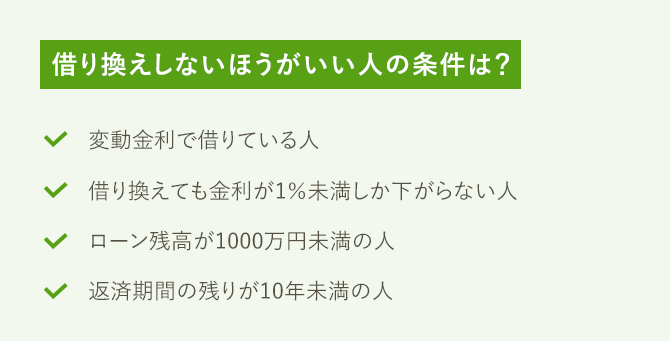

逆に借り換えしないほうがいいのは、まず変動金利で借りている人です。変動金利の多くは半年ごとに金利が見直されます。返済額は5年ごとにしか見直されないので気づきにくいかもしれませんが、基準となる市場金利が下がれば、変動金利も下がります。金利が上がりさえしなければ、なにもしなくても低金利で借り続けられるので、借り換える必要がないのです。

金利が上がっている場合はどうでしょう。変動金利だと市場金利に合わせて上がってしまうので、上がる前に固定金利や期間の長い固定期間選択型に換えるのが有効です。とはいえ、金利が上がるときは固定期間の長いタイプから先に上がることが多いので、変動金利から固定金利などに借り換えるタイミングを見計らうのは難しいものです。それに変動金利から長期の固定期間選択型へは金融機関を換えなくても切り替えが可能なので、わざわざ借り換える必要はないでしょう。

このほか、前述の借り換えに適した人の条件を一つでも満たしていない人は、借り換えしないほうがいいと言えます。すなわち、借り換えても金利が1%以上下がらない人や、ローン残高が1000万円未満の人、さらに残りの返済期間が10年未満の人です。

借り換えにかかる費用はいくら?

住宅ローンを金融機関ごと借り換えるには、それなりの費用がかかります。借り換えてトクかソンかは、かかる費用も加味して比較する必要があるでしょう。

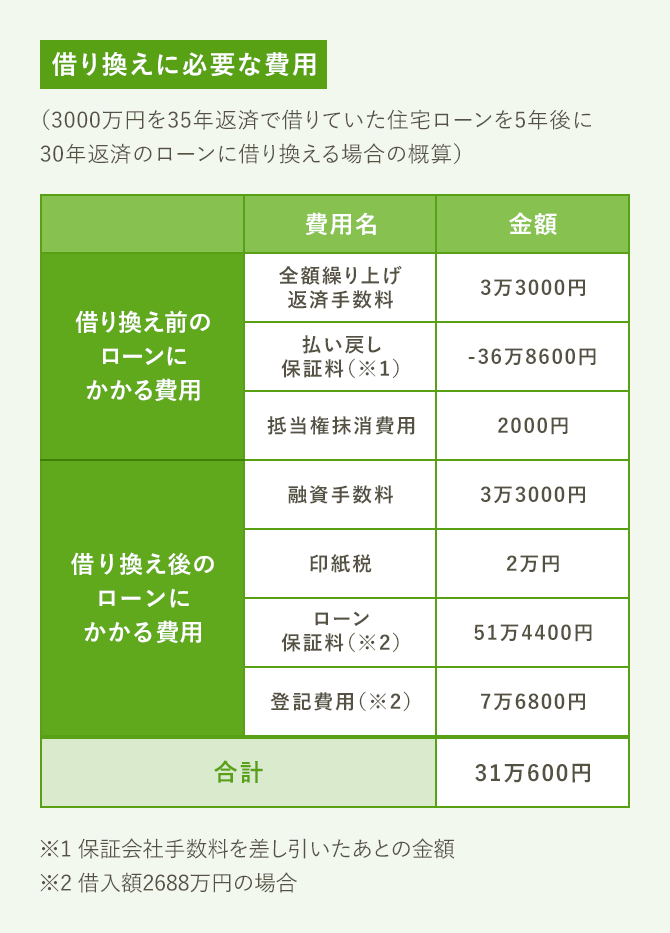

まず借り換え先の金融機関に対して支払う費用は、基本的に新たに住宅ローンを借りるときと変わりません。一般的には融資手数料やローン保証料がかかるほか、抵当権を設定するための登録免許税などの登記費用やローン契約時の印紙税がかかります。

融資手数料は3万〜5万円程度の定額タイプが一般的ですが、「借入額×2%」というように借入額に応じて変わる定率タイプのケースもあります。ローン保証料は借入額と返済期間によって変わり、30年返済の場合は借入額1000万円当たり19万円程度が一般的です。また保証料を金利に0.2%上乗せして支払えるケースや、そもそも保証料が不要な金融機関もあります。

抵当権設定にかかる登録免許税は借入額の0.4%が基本ですが、床面積50m2以上などの条件を満たせば税率が0.1%に軽減されます。ほかに登記費用としては司法書士への報酬として5万〜10万円程度が必要です。また、ローン契約時の印紙税は借入額に応じて変わり、借入額1000万円超5000万円以下の場合は2万円です。

借り換えを行う場合、借り換え先の金融機関だけでなく、これまで借りていた金融機関に支払う費用も発生します。借りていた住宅ローンを全額繰り上げ返済する必要があるので、そのための手数料が1万〜3万円程度必要です。

なお、借り換え前の住宅ローンを借りるときに保証料を一括払いしていた場合、全額繰り上げ返済すると保証料が払い戻されます。いくら戻るかは金融機関や時期によって異なりますが、例えば借りてから5年後の場合は払った保証料の6割程度が一般的です。この払い戻し保証料を受け取るときには保証会社の手数料が1万円程度発生し、払い戻される保証料から差し引かれます。

また、借り換えする際には借り換え前のローンの抵当権を抹消する手続きが必要となり、登録免許税として2000円分の収入印紙がかかります。

借り換えに必要な費用を試算した結果が下の図表です。なお、払い戻し保証料は戻ってくる金額なので、費用としてはマイナスで計算しています。

一般的な借り入れのフロー、諸費用は以下の記事を参考にしてください。

住宅ローンの申し込みから融資実行までのフローと諸費用は?

借り換えでどのくらいトクするのかシミュレーションしてみた

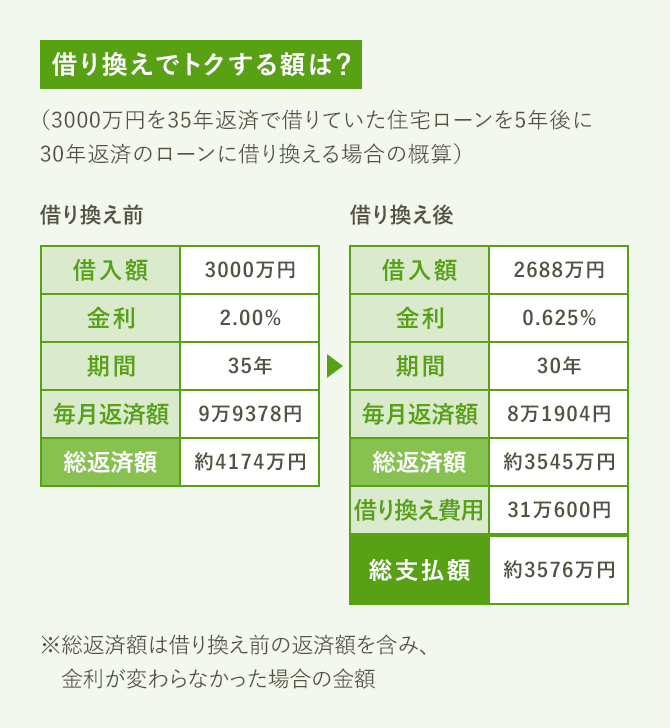

実際に借り換えでどの程度トクするのか、シミュレーションしてみましょう。5年前に3000万円を金利2.00%、35年で借りたとすると、毎月返済額は9万9378円です。このまま借り続けた場合の35年間の総返済額は約4174万円になります。

この住宅ローンを5年後の今、金利0.625%のローンに借り換えたとしましょう。借り換え前のローン残高は約2688万円なので、借り換え先でも同額のローンを組む設定です。また返済期間は借り換え前の残りの期間以内とするルールが一般的なので、ここでも30年返済としています。

その結果、借り換え後の毎月返済額は8万1904円となり、借り換え前より1万7474円下がりました。金利が0.625%で変わらなかったとした場合の総返済額は、借り換え前の5年間の返済額も含めて約3545万円。借り換え前と比べて約629万円軽減されます。

ただし、借り換えには費用がかかるので、その分も加味しなければなりません。設定条件は前述と同じなので、費用の総額は31万600円です。この費用を加えた総支払額は約3576万円となり、借り換え前と比べて約598万円トクという計算になりました。

おトクな借り換え専用ローンとは?

金融機関の多くは、借り換えの場合の住宅ローンを新規の場合と分けて取り扱っています。ただし、新規の住宅ローンと同じ金利を適用するケースと、借り換え専用の金利を適用するケースに分かれます。

借り換え専用の金利を適用するケースでは、新規よりも低い金利に設定している場合があります。特にネット系の金融機関は住宅ローンの借り換え獲得に力を入れているので、低金利のおトクな借り換え専用ローンを扱うケースが少なくありません。

新規と比べた金利の引き下げ幅は0.05%前後となるケースも。そうした借り換え専用ローンを利用すれば、借り換えによるおトク度は大きくなるでしょう。

また、固定金利の【フラット35】も借り換えに対応しています(【フラット35】については【フラット35】って、どんな住宅ローンなの?を参考にしてください)。民間の住宅ローンからの借り換えだけでなく、他の金融機関で借りている【フラット35】からの借り換えも可能です。【フラット35】は固定金利なので、金利が高い時期に借りた人は今の低金利の住宅ローンに借り換えると効果が大きくなるケースもあります。

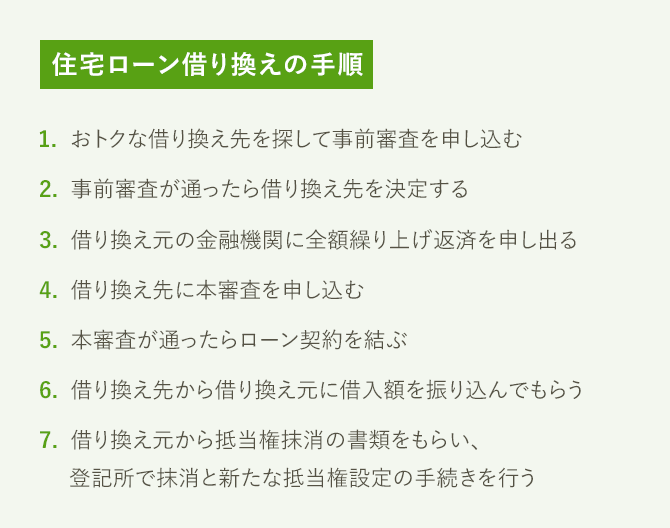

住宅ローンを借り換える手順

住宅ローンを借り換えるときは、まず借り換え先の金融機関を選び、事前審査を申し込みます。事前審査はインターネットで手続きできるケースが多いので、金利が低くおトクな複数の金融機関に申し込んでみてもいいでしょう。

事前審査が通り、本審査を申し込めることになったら、今の住宅ローンの借り入れ先に全額繰り上げ返済を申し出ます。全額繰り上げ返済の手続きには数週間かかる場合が多いので、借り換え先が決まったらなるべく早く手続きを始めましょう。

借り換え先の金融機関が決まったら、本審査を申し込みます。申し込みの手続きは新規に住宅ローンを借りるときと基本的には変わらず、住宅の登記事項証明書や検査済証、収入証明書類や印鑑証明書などが必要です。本審査が通ったら借り換え先の金融機関とローン契約(金銭消費貸借契約)を結びます。

一般的な住宅ローン借り入れの手続きについては住宅ローンの申し込みから融資実行までのフローと諸費用は?を参考にしてください。

借り換えの当日は借り換え先の金融機関から借り換え元の金融機関に借入金を振り込んでもらい、借り換え元の住宅ローンを全額繰り上げ返済します。その際に借り換え元の金融機関から抵当権抹消に必要な書類が発行されるので、登記所(法務局)で抵当権を抹消し、借り換え先の金融機関が新たに抵当権を設定します。抵当権の抹消と設定は借り換え先の金融機関が手配する司法書士が行うので、指示に従って手続きすればよいのです。

なお、借り換え元の金融機関に全額繰り上げ返済を申し出たときに、金融機関から金利の引き下げを提示されるかもしれません。金融機関としてはみすみす住宅ローンを借り換えされてしまうぐらいなら、金利をオマケしてでも住宅ローンを借り続けてほしいと考える場合が多いからです。金利の引き下げは費用がかからないため、引き下げ幅によっては借り換えよりもおトクな場合もあります。もし金利引き下げを打診されたら、借り換えるのとどちらがトクかを見極めて、それでも借り換えすべきかどうかを慎重に判断しましょう。

文/大森広司 画像/PIXTA

2018/09/28(2021/02/15一部更新)