マイホームの購入やリフォームを検討中なら、ぜひ知っておきたいのが「住宅ローン減税」の制度だ。この制度を賢く利用すれば、税金の負担を大きく減らせる可能性がある。定期的に改正されており、2025年にも制度の内容が一部変更された。

そこでこの記事では、改正後の住宅ローン減税で対象になる住宅や、申請方法などを分かりやすく解説する。さらに、子育て世帯や省エネ住宅への特別な優遇措置も見ていこう。

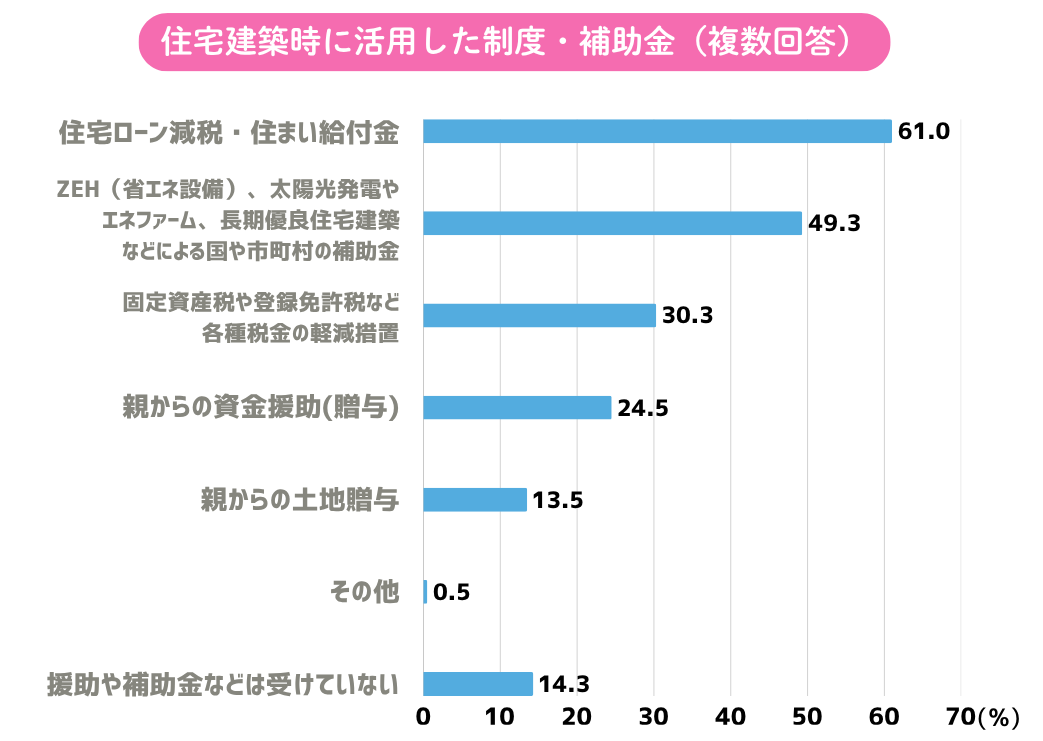

61.0%の人が利用している!住宅ローン減税とは?

住宅ローン減税(住宅ローン控除)とは、住宅ローンを借入れてマイホームを建築・購入・リフォームした場合、毎年末のローンの残高に応じて税金がもどってくる制度のこと。制度の適用を受けるには、返済期間が10年以上あることや、合計所得金額が2000万円以下であることなど、いくつかの要件がある。

住宅ローンを組んで注文住宅を建てる人にとって、とても魅力的といえるこの制度。実際、家づくりを終えた先輩たちに聞いた調査結果によると、61.0%がこの制度を利用していた。

住宅ローン減税はいつまで受けられる?控除期間を解説

新築住宅の場合、住宅ローン減税が適用される期間は最長で13年間。ただし、住宅の種類によって控除の対象となる住宅ローンの上限額が異なるため、注意が必要だ。

2025年に入居する子育て世帯や若い夫婦の世帯に対しては、上限額が上乗せされる特別な優遇措置が用意されている。自身や家族がどの区分に当てはまるのか、事前にしっかりと確認しておくことが大切である。

2025年度の主な内容は、下表の通りだ。

■控除期間

新築住宅の場合、最長13年間控除が受けられる。

■控除の内容

控除率は年末ローン残高の0.7%だが、新築住宅の場合、ローン残高の上限は住宅のタイプと入居年によって下記のように異なる。

| 住宅性能による分類 | 借入限度額 | 控除期間 | |

| 2025年入居 | |||

| 長期優良住宅・低炭素住宅 | 子育て世帯・若夫婦世帯:5,000万円 その他の世帯:4,500万円 | 13年間 | |

| ZEH水準省エネ住宅 | 子育て世帯・若夫婦世帯:4,500万円 その他の世帯:3,500万円 | 13年間 | |

| 省エネ基準適合住宅 | 子育て世帯・若夫婦世帯:4,000万円 その他の世帯:3,000万円 | 13年間 | |

| その他の住宅 | 0円 | ー | |

>2025年度税制をもっと詳しく

■住宅ローン控除や贈与税、税制改正でなにがどう変わる?【得する住宅税制ガイド】

住宅ローン減税を受けるには確定申告が必要

住宅ローン減税の適用を受けるためには、マイホームを建てた翌年に、確定申告を行うことが必須となる。自営業の方など普段から確定申告に慣れている方は、通常の確定申告と合わせて手続きする。一方、会社員など普段は給与所得のみの方は、最初の年だけ確定申告が必要になるが、2年目以降は勤務先の年末調整で手続きを済ませることが可能だ。

住宅ローン控除の確定申告に必要な書類は下表の通り。

確定申告に必要な書類

確定申告を行う際には、いくつかの書類を事前に用意しておく必要がある。

| 確定申告書、住宅借入金等特別控除額の計算明細書 | 国税庁のウェブサイトからダウンロードして入手するか、最寄りの税務署の窓口で受け取る |

| 源泉徴収票(会社員などの場合) | 勤め先の会社から忘れずに受け取る |

| 住民票の写し | 住んでいる市区町村の役所で発行してもらう |

| 住宅ローンの年末残高証明書 | 住宅ローンを借り入れている金融機関から、郵送などで送られる |

| 建物・土地の不動産売買契約書・工事請負契約書のコピー | 土地を買って家を新築する場合は、「土地の売買契約書」と「建物の工事請負契約書」をコピーする |

| 建物・土地の登記事項証明書 | 購入した住宅の住所地を管轄する法務局で入手する |

| その他 | 長期優良住宅や低炭素住宅などの場合は、それぞれ証明する書類が必要 |

土地を購入して家を建てるようなケースでは、土地の購入時期などによって、上記以外にも別途書類が必要になる場合がある。もし、自身で判断が難しい場合や、不明な点がある場合は、事前に税務署に問い合わせて確認しておくと安心できるだろう。

確定申告の手続きと流れ

確定申告に必要な書類が全て手元にそろったら、書類に必要事項を記入し、税務署に提出する手続きを行う。提出する方法は、税務署の窓口に直接持参する方法と、郵送で送る方法、「e-Tax」システムを利用する方法の3つだ。提出先の税務署は、住んでいる地域によって管轄が決まっているので注意しよう。

国税庁のウェブサイトには、確定申告書を作成するための専用コーナーが用意されている。画面に表示される指示に従って必要な情報を順番に入力していけば、税額などが自動的に計算されるため、とても便利だ。作成した申告書は印刷して郵送できるほか、「e-Tax」システムを利用すれば、インターネット経由で送信もできる。

提出した書類に不備や不足がなければ、およそ1カ月後を目安に、自身が指定した銀行口座に還付金が振り込まれる。もし、確定申告の方法について詳しい説明が必要な場合や分からないことがあれば、税務署に相談窓口が設けられているため、遠慮なく確認しよう。

住宅ローン減税の対象となる住宅の種類

住宅ローン減税の対象となる住宅にはいくつかの種類があり、それぞれの住宅の種類によって控除の対象となる住宅ローンの上限額が異なる。

長期優良住宅

「長期優良住宅」とは、長期間にわたって安全かつ快適に住み続けられるように、耐久性や耐震性、省エネ性など、さまざまな面で高い基準を満たして建てられた住宅のことである。国が定めた厳しい基準をクリアしているため、将来にわたって安心して暮らせる住まいといえるだろう。

具体的には、構造部分がしっかりとしていて長持ちするようにつくられており、地震に対する強さも備え、さらに省エネ性能も高い水準にある家だ。長期優良住宅として認められるためには、事前に申請手続きを行い、認定を受ける必要がある。長く安心して住み続けたい方にはおすすめしたい。

低炭素住宅

「低炭素住宅」とは、二酸化炭素の排出量を少なくするための工夫が施された、地球環境にやさしい住宅のことである。例えば、太陽光発電システムを屋根に設置したり、建物全体の断熱性能を高めたりすることによって、エネルギーの消費量を効果的に抑える工夫がされている。

具体的には、屋根に太陽光発電パネルを設置し、冷暖房にはエネルギー効率の高いエアコンを採用し、壁、床、天井には高性能な断熱材を入れることが挙げられる。さまざまな工夫によって、エネルギーを無駄なく効率的に使う家を実現している。低炭素住宅も、長期優良住宅と同様に、認定を受けるために所定の手続きが必要だ。

ZEH水準省エネ住宅

「ZEH(ゼッチ)水準省エネ住宅」とは、年間のエネルギー消費量と、太陽光発電などによってつくり出すエネルギー量が、ほぼ同じになることを目指した、エネルギー収支ゼロの住宅だ。建物の断熱性能を大幅に高めるとともに、エネルギー効率の高い設備を導入することで、エネルギー消費量を極力減らし、さらに太陽光発電などによってエネルギーをつくり出す仕組みを取り入れている。

高い断熱性能と省エネ設備によって、光熱費を大幅に抑えつつ、1年を通して快適な暮らしを実現できるだろう。

具体的には、住宅の断熱性能や省エネ性能が、国が定めているZEHの基準をしっかりと満たしている住宅のことだ。なお、ZEH水準省エネ住宅では、太陽光発電システムの設置は必須の要件ではない。

省エネ基準適合住宅

「省エネ基準適合住宅」とは、国が定めている省エネに関する基準をクリアした住宅を指す。具体的には、建物の壁や窓などの断熱性能を高めること、そしてエネルギーの消費量を一定の基準以下に抑えるように設計されていることが求められる。

例えば、壁や窓に断熱性の高い素材を使用したり、エネルギー効率の良い給湯器を設置したりすることによって、エネルギーの無駄遣いを極力減らすような工夫が施されている。

2024年以降に住宅ローン減税の適用を受けるためには、原則として、この省エネ基準を満たしていることが必須の条件となる。新築住宅においては、今後、省エネ基準への適合が義務付けられることになるため、しっかりと覚えておこう。

その他の住宅

これまで説明してきた長期優良住宅や低炭素住宅、ZEH水準省エネ住宅、そして省エネ基準適合住宅、これらのいずれにも該当しない住宅は「その他の住宅」という区分に分類される。

2024年以降は、原則として「その他の住宅」に該当する住宅では、住宅ローン減税の適用を受けられなくなっているので注意が必要だ。

これから新たにマイホームを建てることを検討している方は、できるだけ省エネ性能の高い住宅を選ぶことをおすすめする。

住宅ローン減税以外にもおトクな制度がある

子育てグリーン住宅支援事業

家を建てる人は、住宅ローン減税以外にもいくつかのおトクな制度を活用できる。その中の1つが、「子育てグリーン住宅支援事業」だ。

「子育てグリーン住宅支援事業」は、2050年カーボンニュートラル実現に向け、特にエネルギー価格高騰の影響を受けやすい子育て世帯などに対し、省エネ性能が高い新築住宅の取得や、既存住宅の省エネ改修を支援する事業である。

新築では、ZEH水準を上回る「GX志向型住宅」や長期優良住宅、ZEH水準住宅が対象となり、最大160万円の補助金が交付される。既存住宅のリフォームでは、開口部や躯体の断熱改修、エコ住宅設備の設置などが対象で、最大60万円の補助を受けられる。

新築・リフォームともに、2024年11月22日以降に着手した工事が対象。また、環境省や経済産業省の関連事業との連携により、ワンストップでの申請も可能だ。子育て世帯や若者夫婦世帯への支援を強化しつつ、住宅の省エネ化を幅広く促進することを目的としている。

注意点は、この補助金を利用するためには、定められた登録事業者と工事請負契約または売買契約を結ぶ必要があること。また、申請は建築主や購入者ではなく、登録事業者(工事施工者や販売事業者)が行うということだ。

■「子育てグリーン住宅支援事業」の詳細はこちら

ZEHなどそのほかの補助金

ほかにも、使うエネルギーと発電するエネルギーがほぼ同じであるZEHを新築する場合に補助金がもらえる「ネット・ゼロ・エネルギーハウス支援事業」などがある。家づくりを決めたら、ホームページなどで確認しておこう。

ZEH住宅についてもっと詳しく→ZEH住宅とは?補助金制度の特徴や申請方法を解説

減税制度や補助金について知りたいときにはスーモカウンターへ

住宅建築時の費用負担は大きいので、「住宅ローン減税」や「子育てグリーン住宅支援っ事業」、「ZEH補助金」は上手に活用したいところ。住宅ローン減税や、さまざまな補助金制度など、マイホームの購入や建築には、たくさんの制度が関係する。

「どの制度が自分たちに合っているのか」「具体的な手続きはどのように進めればよいのか」など、分からないことや、不安なことも多いかもしれない。

そのようなときは、ぜひスーモカウンターに相談してほしい。家づくりに関する専門知識を持ったアドバイザーが、それぞれの状況や希望に合わせて、利用できる可能性のある制度や手続きの方法などについて、分かりやすく説明する。

家づくりを決めたら、ホームページなどをチェックしたり、不動産業者やファイナンシャルプランナーや「スーモカウンター」などに相談するなどして、なるべく早いタイミングで適用要件の詳細を確認しておきたい。

■『スーモカウンター』で住宅ローンについて相談した実例はこちら

<調査概要>

「注文住宅3年以内建築者調査」(リクルート調べ)

調査協力:楽天インサイト

調査実施:2025年8月

調査方法:インターネット調査

対象者:3年以内に注文住宅を建築した25歳~44歳の全国の男女

有効回答数: 400名(うち、男性150名・女性250名)

なごみFP事務所代表。CFP、1級FP技能士、宅地建物取引士資格者。住宅ローンや保険など主に個人のコンサルティングや、講師・執筆活動を行う。『「家を買おうかな」と思ったときにまず読む本』(日本経済新聞出版社)、『最新版 ローン以前の住宅購入の常識』(講談社)など著書多数