住宅ローンを借りるときに、誰もが気になる「金利」。よく耳にする変動金利・固定金利の違いは何?今は金利が低いタイミング?など、はじめて住宅ローンを借りる人が抱きがちな疑問について、やさしく解説しよう。

目次

住宅ローンの金利タイプは主に3種類

住宅ローンの金利タイプは、主に以下の3つの種類がある。一般的に、契約した金利で固定できる期間が長いほど金利は高く、短いほど低くなる。

■固定型(固定金利)

返済開始から完済まで、最初に設定した金利が固定される。金利が変動しないので返済額が固定されているため、返済計画が立てやすい。

■固定期間選択型(期間固定金利)

3年、5年、10年など一定期間中は金利が固定。期間終了後に改めて金利タイプを選択するため、そのときの金利状況により総返済額が変わる。

■変動型(変動金利)

契約時の金利が固定されるのは当初の半年だけで、以後は一般的に半年ごとに金利が見直される。金利動向による返済額の見直しは5年ごとに行われるが、次の5年の返済額の上限は直前の返済額の125%までとなる。

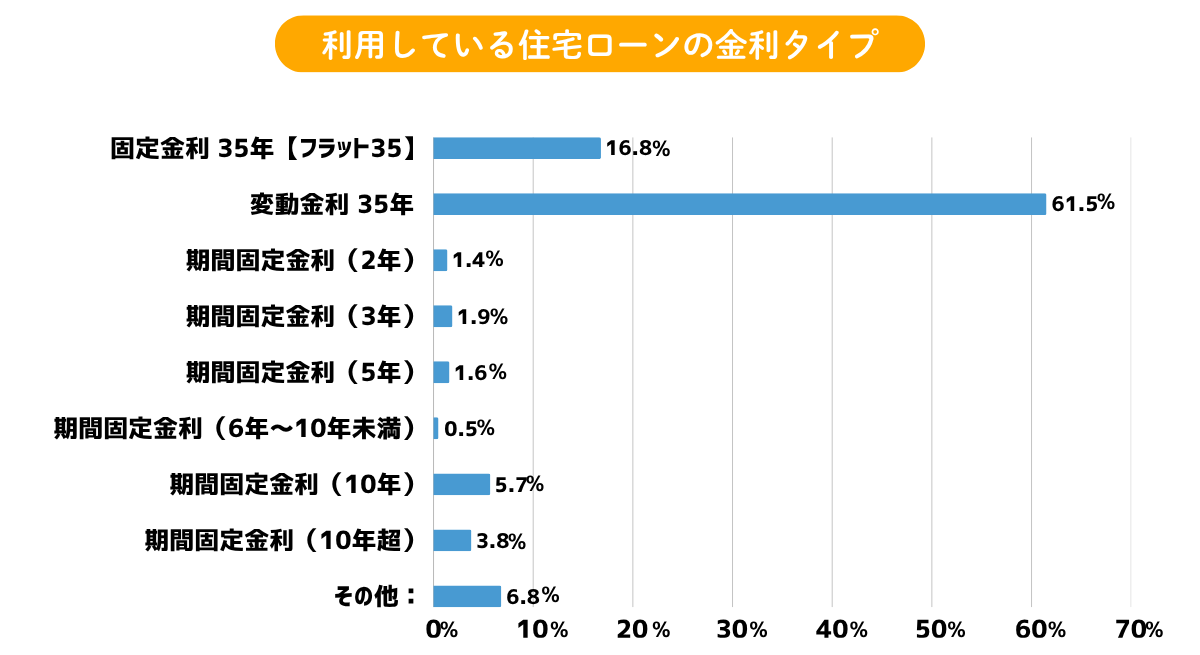

では、家づくりを終えた先輩たちはどの金利タイプを選択しているのだろう。調査結果によると、「変動金利35年」がトップの61.5%、次いで「固定金利35年【フラット35】」が16.8%という結果に。期間固定では「10年」を選択した人が5.7%と最も多かった。

住宅ローンの金利推移をチェック

住宅ローンの金利は、国内の景気や物価、金融政策、為替レートなど、さまざまな要因で変動する。近年の金利推移を見ると、平成7(1995)年ごろから現在まで低金利の状態が続いていることが分かる。

民間金融機関の住宅ローン金利推移(店頭金利)

※ 主要都市銀行の店頭金利の中央値を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではない

低金利で住宅ローンを借りるメリットは、金利(利息)の負担が少なくなるため、総返済額が抑えられることだ。では、金利によって総返済額がどれぐらい違うのかを見てみよう。

下の表は、3500万円を全期間固定金利、返済期間35年で借り入れる場合、金利差により総返済額がどの程度違うのかを試算したもの。金利2.0%と金利1.5%を比較すると、たった0.5%の違いで総返済額は約370万円多くなることが分かる。

借入額3500万円の場合の、金利差による総返済額の差

| 金利2.0% | 金利1.7% | 金利1.5% | |

|---|---|---|---|

| 毎月返済額 | 11.6万円 | 11.1万円 | 10.8万円 |

| 総返済額 | 4870万円 | 4647万円 | 4501万円 |

| (総返済額の内の総利分) | 1370万円 | 1147万円 | 1001万円 |

※35年返済、元利均等返済、ボーナス返済なし、全期間固定金利にて試算

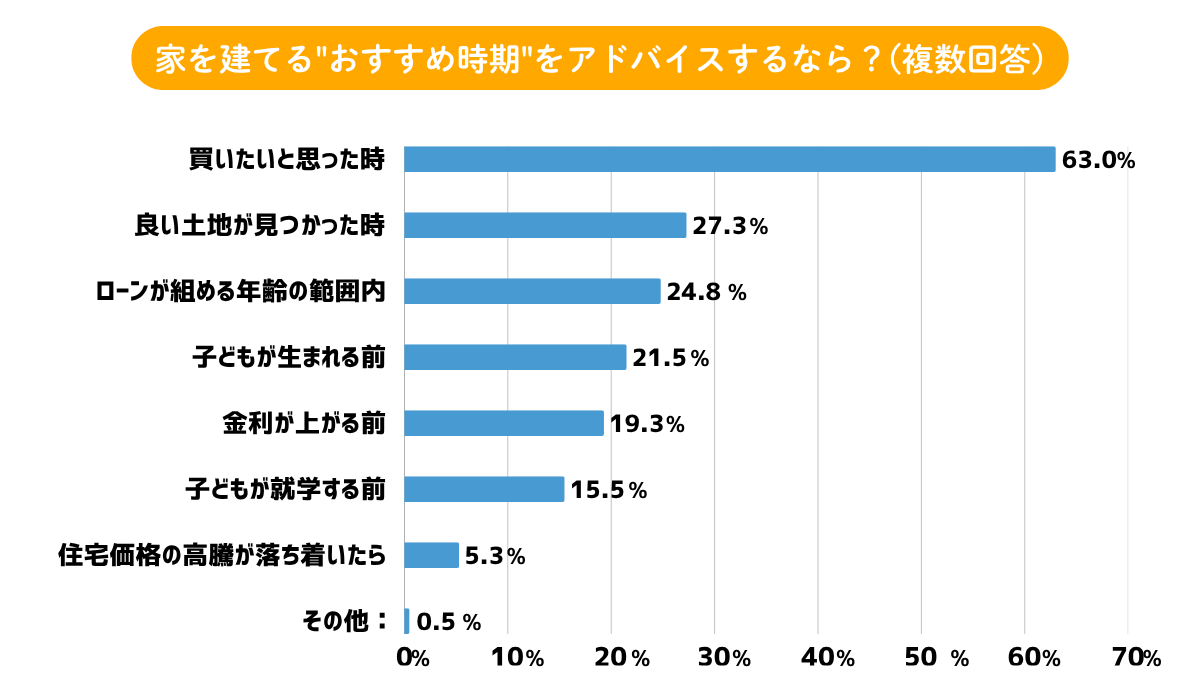

先輩たちが考える家の買い時は「買いたいと思った時」「良い土地が見つかった時」

人生で最も大きな買い物といえるマイホーム。いつ買う・建てるかは、家計や貯蓄金の状況、ライフステージの変化によるタイミングなど、それぞれといえるだろう。

調査結果では、先輩たちの“おすすめ時期”のトップは「買いたいと思った時」の63.0%で、「良い土地が見つかった時」の27.3%が続くことから、タイミングは人それぞれであることがうかがえる。しかし、「金利が上がる前」が19.3%と一定数いるため、金利の傾向もひとつのタイミングといえそうだ。

実例紹介:低金利をきっかけに家づくりをスタート

住宅ローンの低金利をきっかけに『スーモカウンター』に相談に行き、満足いく家を建てた実例を紹介しよう。

Tさんは、結婚後6年間社宅で暮らしていたが、年齢が上がるほど家賃も上がり、いつかは出ないといけないとは思っていた。そのとき、住宅ローンが史上最低金利と聞き、「じゃあ今かな」と思い家づくりをスタートした。

『スーモカウンター』では、好みに合いそうな建築会社を4社紹介された。各社との面談を経て、自分たちの好きなテイストに一番近く、予算的にも手ごろだった1社に決定。提案されたモデルプランに自分たちの希望をプラスして、理想のマイホームを完成させた。

この実例をもっと詳しく→

「建てたい家」のイメージそのままのわが家が完成!

いつかは家を建てたいと思っているなら、金利動向を家づくりスタートのきっかけにするのもよいだろう。とはいえ、低金利だからといって無計画に住宅ローンを借りると、家計に対する返済負担が大きくなり、教育費や生活費に悪影響を与える可能性がある。

『スーモカウンター』では、賢い住宅ローンの借り方や最新の金利動向などの情報をアドバイザーが解説してくれたり、ファイナンシャルプランナーによる予算の決め方・考え方に関する無料講座も実施されている。わからないことや不安がある人は、気軽に相談してみよう。

<調査概要>

「注文住宅3年以内建築者調査」(リクルート調べ)

調査協力:楽天インサイト

調査実施:2025年8月

調査方法:インターネット調査

対象者:3年以内に注文住宅を建築した25歳~44歳の全国の男女

有効回答数: 400名(うち、男性150名・女性250名)

なごみFP事務所代表。CFP、1級FP技能士、宅地建物取引士資格者。住宅ローンや保険など主に個人のコンサルティングや、講師・執筆活動を行う。『「家を買おうかな」と思ったときにまず読む本』(日本経済新聞出版社)、『最新版 ローン以前の住宅購入の常識』(講談社)など著書多数